「共済で十分」の罠。SNSの節約術を信じて「人生を左右する巨大リスク」を放置していませんか?

最近、YouTubeやSNSで「保険は共済で十分。浮いたお金を新NISAで運用せよ」という発信をよく目にします。固定費を削 って資産形成のスピードを上げる。この考え方自体は、私も一人のFPとして大賛成です。

しかし、現場で数多くの給付手続きをサポートし、万が一の事態で家計が崩壊していく瞬間を見てきた実務家の立場から 言わせてもらえば、今の「共済推し」の風潮には、非常に危うい「合理的に見えて、実は大きな穴がある状態」が蔓延しています。

インフルエンサーの威勢の良い言葉を信じて、自分の人生のリスクを「丼勘定」に預けていないでしょうか。今回は、彼 らが決して語ることのない、共済という仕組みの裏側にある不都合な真実を、プロの視点で徹底的に解体します。

1. 若いあなたが「高齢者の保障」を仕送りしている構造的欠陥

共済の最大の特徴は「20歳から60歳すぎまで、性別や年齢を問わず保険料が一律」であることです。これが「シンプルで 公平」に見えるなら、あなたは保険の本質を見失っています。

本来、保険料というのは「その年齢、その性別で、病気になる確率(リスク)」に応じて算出されるべきものです。当然 、20代と60代では、入院や死亡のリスクには数十倍もの差があります。それなのに保険料が同じということは、どういうことか。

言葉を選ばずに言えば、リスクの低い若い世代が、リスクの高い高齢世代の保険料を実質的に「肩代わり」して いる構造なのです。相互扶助と言えば聞こえは良いですが、個人の資産形成を最大化させるという目的において、 これほど非合理な話はありません。

一方で、民間保険には共済には真似できない合理的な仕組みが存在します。例えば、非喫煙者割引や健康体割引です。こ うした「自分の努力」が直接コストダウンに直結する仕組みこそ、知的なリスク管理と言えるのではないでしょうか。

若い時期の低リスクという特権を投げ捨ててまで、仕組みを維持するための寄付に回る必要が本当にあるのか、一度冷静 に考えてみてください。

▼ あわせて読みたい関連記事

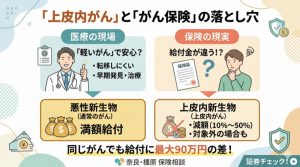

2. 「数万円の給付金」で得をした気分になる、リスク管理の勘違い

共済に入っていて、ケガや入院で数万円の給付金をもらい、「入っててよかった!」と得をした気分になったことはあり ませんか?実はこれ、リスク管理の視点から見ると非常に危険な状態です。

保険が本当に機能すべきなのは、貯金ではどうにもならない「人生が終わってしまうほどの出費」に対してです。

- がん治療の長期化:健康保険適用外の自由診療や先進医療で、数百万から一千万単位の支出を迫られ る現実。

- 就業不能リスク:病気で働けなくなり、数年間にわたって収入がゼロになる恐怖。

- 高度障害・死亡:残された家族の生活費、教育費。数千万単位の不足。

【実例】「治療費」以外で家計が詰むケース

例えば、がん治療で注目される「粒子線治療」。保険適用になったから安心と思いきや、実は施設廃止などの影響で「治療費よりも、遠方への交通費や宿泊費で数十万が飛ぶ」という新たなリスクが生まれています。共済のわずかな入院日額では、こうした実情に対応できません。

▶︎ 粒子線治療の病院が廃止へ|保険適用でも「受けられない人」が出る理由

共済の「広く浅い」保障は、こうした巨大な穴を埋めるにはあまりに非力です。数万円の給付金に一喜一憂している間に 、人生を根底から破壊しかねない巨大リスクをノーガードで放置している。これこそが、一番怖いポイントです。

私が膀胱腫瘍の手術を経験した際も、痛感したのは「いくらもらえるか」ではなく「その保障で治療の選択肢を狭めずに 済むか」でした。お金の心配をせずに最善の治療を選べることこそが、保険の真の価値なのです。

▼ がん保険の「現実」を知るための記事

3. SNSの「保険不要論」が極端になりやすい業界の裏事情

なぜこれほどまでに、ネット上には極端な「保険不要論」や「共済最強説」が溢れているのでしょうか。そこには、業界 の構造的な歪みが存在します。

SNSで発信するインフルエンサーの多くは、実際に保険の約款(ルールブック)を隅々まで読み込み、給付の手続きをサポートし、万が一の凄惨な現場に立ち会ってきた「保険実務」の経験がありません。彼らが語るのは、あく までExcel上のシミュレーションや、ウケの良い極論に過ぎないのです。

さらに、彼らは「募集人資格」を持たないため、どれほど不正確な情報を発信しても、法律で裁かれることがありません 。一方で、私たち資格を持つプロは、厳格なルールを守る義務があります。「責任がないからこそ、尖った極論を言える」インフルエンサー。この言葉を盲信することが、どれほどのリスクか想像してみてください。

▼ 騙されないための基礎知識

結論:共済を「踏み台」にし、自分だけの最適解を作ろう

私は共済を全否定しているのではありません。安くて手軽な「とりあえずの準備」としては、優秀な側面もあります。し かし、真に賢い立ち回りとは、誰かのテンプレをなぞることではありません。

- 20代・30代なら、リスクの低さを活かして民間保険で安い終身料率を確定させる。

- 共済を利用するなら、足りない「がん」や「働けなくなった時」のリスクだけを、民間の保険でピンポイントに追加補強する。

保険は「もらえるか(得するか)」ではなく「困るか(破綻するか)」で決めるものです。誰かの正解をなぞるのをやめ 、あなたの人生において「絶対に防がなければならない最悪のシナリオ」から逆算した、真の最適解を構築してください。

監修:かながわFP相談所 FP金川

この記事を書いたFPに直接相談できます

かながわFP相談所(奈良県橿原市)は保険・NISA・住宅ローン・ライフプランを中立な立場でサポートする独立系FPです。橿原市・奈良市・大和高田市・桜井市など奈良県全域+全国オンライン対応。

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら