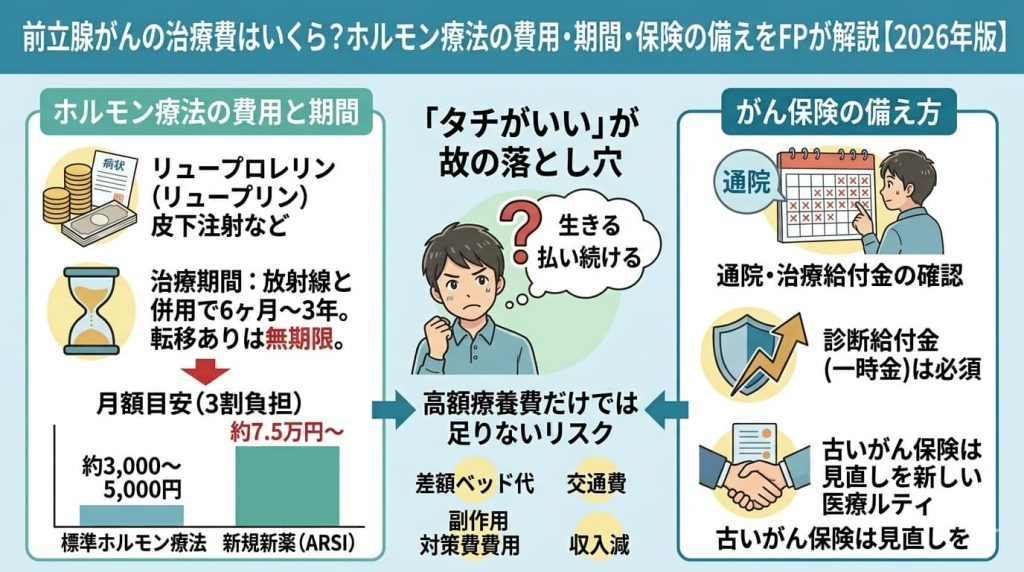

前立腺がんの治療費はいくら?ホルモン療法の費用・期間・保険の備えをFPが解説【2026年版】

「タチのいいがん」という言葉を聞いたことがあるだろうか。

前立腺がんは、まさにその代表格だ。5年生存率はほぼ100%。男性のがん罹患数では堂々の1位(2023年、約10万人)でありながら、「どうせ治る」という空気が漂っている。

でも、FPとして相談現場に立っていると、こう思う。

「タチがいい」と「お金がかからない」は、全然別の話だ。

むしろ逆だ。長生きするからこそ、長く払い続ける。それが前立腺がんの現実だ。

まず、前立腺がんの基本を整理する

前立腺がんは男性ホルモン(アンドロゲン)によって増殖する。そのため治療の主軸は、ホルモンを抑える「ホルモン療法(内分泌療法)」だ。

手術や放射線治療と組み合わせる場合もあれば、高齢や合併症でそれらができない場合はホルモン療法単独で治療が続く。

自覚症状がほとんどないため、人間ドックのPSA検査や、前立腺肥大の検査で偶然発見されるケースが多い。

ホルモン療法、最初は「思ったより安い」

前立腺がんのホルモン療法で最初に使われるのが、LH-RHアゴニストと呼ばれる薬だ。

代表的なリュープロレリン(リュープリン)は、1〜3ヶ月に1回の皮下注射で投与する。費用は3割負担で年間4〜5.4万円。月換算すると3,000〜4,500円程度だ。

内服薬のビカルタミドを併用しても、年間約2万円(3割負担)。合計しても月5,000円前後でおさまることが多い。

「意外と安い」——多くの患者がそう感じる。

ここが落とし穴だ。

治療期間は、思っているより長い

ホルモン療法の治療期間は、状況によって大きく異なる。

| 状況 | 治療期間の目安 |

|---|---|

| 放射線治療と併用(中リスク群) | 6ヶ月 |

| 放射線治療と併用(高リスク群) | 2〜3年 |

| 手術・放射線ができない場合/転移あり | 定められた期間なし(できるだけ長く継続) |

※治療期間は個人の状態・リスク分類・治療方針によって異なります。担当医にご確認ください。

転移がある場合や、高齢・合併症でほかの治療ができない場合は、事実上「できるだけ長く」続けることになる。

月5,000円でも、10年続けば60万円だ。それだけなら許容範囲かもしれない。

問題は、次のステップにある。

長く治療を続けると、薬が効かなくなる

前立腺がんのホルモン療法には、大きな弱点がある。

長期間続けていると、次第に効果が弱くなる。

これを「去勢抵抗性前立腺がん」と呼ぶ。ホルモン療法を続けているにもかかわらず、がんが再び増殖し始める状態だ。

こうなると、より強力な新薬に切り替えることになる。

第2段階:新薬の費用が、桁違いだ

去勢抵抗性前立腺がんに使われる「新規アンドロゲン受容体シグナル阻害薬(ARSI)」は、標準ホルモン療法とはコストが全く違う。

| 薬剤名 | 年間総額(目安) | 3割負担の目安 | 月換算(3割負担) |

|---|---|---|---|

| アパルタミド | 約300万円 | 約90万円 | 約7.5万円 |

| エンザルタミド | 約300万円 | 約90万円 | 約7.5万円 |

| ダロルタミド | 約300万円 | 約90万円 | 約7.5万円 |

| アビラテロン | 約530万円 | 約160万円 | 約13万円超 |

※薬剤費は参考値です。実際の費用は治療内容・医療機関・所得区分により異なります。出典:各種医療情報サイト・薬価基準をもとに作成(2025年時点)

高額療養費制度が使えるため、実際の自己負担は上限額で止まる。ただしそれでも、月4〜8万円程度の負担が続くことになる。

そしてこの治療に、終わりは決まっていない。

「タチがいい」から長生きする。長生きするから払い続ける。

前立腺がんの5年生存率はほぼ100%だ。10年生存率も高い。

つまり、長く生きる。それは素晴らしいことだ。

でも同時に、長く治療が続く。月4〜8万円が、5年、10年と積み上がっていく。

高額療養費制度があっても、カバーされない費用がある。

- 差額ベッド代

- 通院の交通費

- 副作用対策の費用(骨粗しょう症治療薬など)

- 働けない期間の収入減

さらに前立腺がんのホルモン療法には、無視できない副作用がある。ホットフラッシュ・性機能障害・骨粗しょう症・筋肉量の低下・糖脂質代謝障害——これらが重なると、仕事のパフォーマンスが落ち、収入にも影響が出る。

がん保険、何が役に立つか

前立腺がんに備えるなら、保険設計で意識したいポイントが3つある。

① 診断給付金(一時金)は必須

診断確定時にまとまった金額が受け取れる一時金型は、治療開始直後の出費に対応できる。治療費だけでなく、仕事調整・通院費・生活費の補填に使える自由度が高い。

② 治療給付金があるか確認する

前立腺がんのホルモン療法は、入院ではなく通院で続けることが多い。入院給付金しかない古いがん保険では、治療が長期化しても給付されない。

③ 古いがん保険は「今の治療」に対応していない可能性がある

10〜20年前に加入したがん保険は、現在の通院中心の治療を想定していない設計のものが多い。「保険に入っているから大丈夫」と思っていても、実際には給付されないケースがある。

よくある質問

前立腺がんのホルモン療法はいつまで続く?

放射線治療と併用する場合は6ヶ月〜3年が目安です。転移がある場合や手術・放射線ができない場合は「できるだけ長く継続」となり、事実上の終わりが決まっていないケースもあります。個人の状態・リスク分類によって異なるため、担当医に確認が必要です。

前立腺がんに民間のがん保険は必要?

高額療養費制度だけでは差額ベッド代・交通費・収入減はカバーできません。特に新薬(ARSI)に切り替わった場合、月4〜8万円の自己負担が長期間続く可能性があります。診断一時金・治療給付金のついたがん保険は備えとして有効です。ただし保険の必要性は個人のライフスタイルや貯蓄状況によって異なるため、FPへの相談をおすすめします。

古いがん保険でも前立腺がんの治療費は出る?

10〜20年前のがん保険は入院・手術中心の設計が多く、通院でのホルモン療法が長期化しても給付されないケースがあります。加入中の保険の給付内容を確認し、通院・治療給付金の有無をチェックすることをおすすめします。

高額療養費制度だけでは足りないケースは?

高額療養費制度は保険適用の医療費に上限を設けますが、差額ベッド代・先進医療費・交通費・食費・副作用対策費用は対象外です。また多数回該当で上限が下がっても月4〜5万円の負担が数年続くケースもあります。収入減少分もカバーされないため、就業不能保険との組み合わせも検討が必要です。

まとめ

- 前立腺がんは男性のがん罹患数1位・5年生存率ほぼ100%

- 標準ホルモン療法は月3,000〜5,000円程度と比較的安い

- 長期治療で効果が弱くなると新薬(ARSI)に切り替わる

- 新薬の自己負担は3割負担で年間90〜160万円(月7.5〜13万円超)

- 高額療養費があっても月4〜8万円が無期限で続く可能性がある

- 「タチがいい」からこそ長く払い続けるリスクがある

- 治療給付金・診断一時金の設計確認が重要

「どうせ治る」と思っているうちに、気づけば何年も払い続けていた——それが前立腺がんの現実だ。

→ 関連記事:がん治療費はいくらかかる?実額・高額療養費の盲点・保険の備えをFPが解説

→ 関連記事:血液のがんは、出口の見えない治療費との戦いだった

→ 関連記事:がん保険は「治療費」の保険ではない

→ 関連記事:傷病手当金はいくらもらえる?計算方法と申請条件をFPが解説

この記事を書いたFPに直接相談できます

かながわFP相談所(奈良県橿原市)は保険・NISA・住宅ローン・ライフプランを中立な立場でサポートする独立系FPです。橿原市・奈良市・大和高田市・桜井市など奈良県全域+全国オンライン対応。

女性の乳がん治療でも、同様の注意点があります

乳がんのホルモン療法でも「保険が出る・出ない」の分かれ目は共通しています。パートナーやご家族のために知っておきたい方は、こちらの解説も併せてご覧ください。

▶ 乳がんのホルモン療法は保険でカバーされる?女性のがん保険で差が出るポイント

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら