がん保険の盲点|乳がんホルモン療法で給付が続くか、約款で確認すべき3つのポイント

「乳がんと診断された。これから5年間薬を飲むと言われたんだけど、その間も保険金って出るの?」

これは実際に知人から受けた相談です。

私はFPとして、まず彼女の保険の約款(契約のルール)をすべて読み込みました。

そこで分かったのは――

同じ”がん保険”でも、ホルモン療法だけで2回目以降の一時金が出るかどうかに、見落とされがちな大きな差があるという事実でした。

この記事では、乳がんの長期治療と保険の関係を、約款を読んだFPの視点で整理します。

▶

がん保険は必要か?FPが冷静に解説【損得だけじゃない本当の理由】

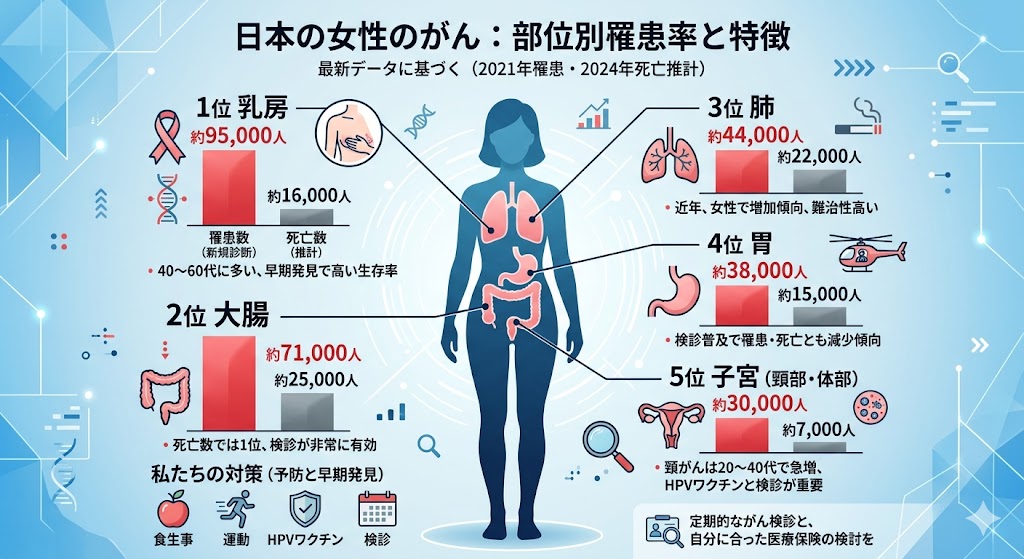

女性のがん、その中心にある乳がん

まず、データを一つ確認しておきます。

女性のがん罹患数で最も多い部位は、乳がんです(国立がん研究センターがん統計)。現役世代の女性がん患者のうち、乳がんは約45%を占めるというデータもあります(東京都福祉保健局調査)。

「がん保険の見直し」を考えるとき、女性の場合は乳がんの治療がどう進むかを先に知っておくことが、保険選びの前提になります。

乳がん治療は「手術で終わり」ではない

乳がんの治療は、手術が終われば完了ではありません。再発を防ぐために、術後5年〜10年という長い期間、ホルモン療法(内分泌療法)という薬による治療を続けるケースが多くあります。

一般的な治療の流れはこうです。

↓

手術

↓

放射線治療

↓

ホルモン療法(タモキシフェン・アロマターゼ阻害薬など)

↓

5〜10年間続く通院・服薬

↓

給付が続くかどうか、ここで保険会社が分かれる

ホルモン療法に使われる薬としては、タモキシフェンやアロマターゼ阻害薬(アナストロゾール・レトロゾールなど)が代表的です。毎日飲み薬を服用し、定期的に通院するスタイルが何年も続きます。ホルモン療法が4〜10年続くケースは、受療者全体の6割以上にのぼるというデータもあります(株式会社JMDC 約1,000万人の健保データより)。

今の時代、がんは生存率が9割を超え、助かる病気になりました。ですがそれは同時に、長く病気とお金と付き合っていく時代の幕開けでもあります。

▶

がん生存率9割時代の盲点|最新データで見えた生き延びた後に必要なお金の話

※具体的な治療方針は個々の状況により医師が判断します。必ず主治医の指示に従ってください。

「抗がん剤」の定義に潜む境界線

保険の説明書によく出てくる「抗がん剤治療」という言葉ですが、その範囲は保険会社によって異なります。ここが運命の分かれ目です。

保険会社では、薬剤を大きく以下のように分類しています。

- 細胞毒性抗がん剤(L01):一般的にイメージされる点滴治療など。多くの保険で給付対象となります。

- 内分泌療法薬(L02):タモキシフェン・アロマターゼ阻害薬など、再発を防ぐために長く飲み続けるホルモン剤。一部の保険では、この薬だけでは給付の対象外となり、2回目の一時金が支払われないケースがあります。

パンフレットに「抗がん剤治療給付金」と書いてあっても、L02(内分泌療法薬)が含まれるかどうかは約款を見ないとわかりません。

がん保険はAタイプとBタイプに分かれる

見直しのとき、保険料や診断一時金の金額に目が行きがちです。しかし乳がんのような長期治療では、「継続して給付されるか」の方が重要になります。

実務で見ると、がん保険のホルモン療法への対応は大きく以下のように分かれます。

- 【Aタイプ】 ホルモン療法も治療給付・診断給付の対象になる設計

- 【Bタイプ】 ホルモン療法が一部対象(50%など)または診断給付の対象外となる設計

商品設計は保険会社ごとに異なり、発売時期だけでは判断できません。新しい商品でもBタイプに該当するケースは実際にあります。

知人の保険は、残念ながらBタイプでした。長期間にわたって薬を飲み続けていても、2回目以降の一時金は受け取れない可能性があったのです。

見落とされがちな「給付カウント方法」の違い

ここも実務でよく差が出るポイントです。

タモキシフェンなどのホルモン療法では、薬を3ヶ月分まとめて処方されるケースがあります。このとき、がん保険の給付は大きく2つに分かれます。

- 処方された期間(例:3ヶ月分)に応じて給付されるタイプ

- 受診した月のみ(処方された月のみ)給付されるタイプ

3ヶ月分の薬をまとめて処方された場合でも、給付回数が「3回」か「1回」かで結果は大きく変わります。パンフレットではほとんど触れられない部分ですが、実際の給付ではかなり重要なポイントです。

5年間で受け取れる給付金はこれだけ違う

※以下は一例です。給付回数や支払条件は商品によって異なります。

| Aタイプ | Bタイプ | |

|---|---|---|

| 治療給付(5万円/月×60ヶ月) | 300万円 | 150万円 |

| 診断給付・初回 | 100万円 | 100万円 |

| 診断給付・2年目以降 | 400万円 | 0円 |

| 合計 | 800万円 | 250万円 |

同じ乳がんでも、保険選びだけで受け取れる金額にこれだけ差が生まれる可能性があります。

差額は550万円。そして、この差が出る保険料の違いは、多くの場合それほど大きくありません。

ご自身の保険で確認すべきポイント

保険の担当者に話を聞くとき、この一言を添えてみてください。

「ホルモン療法(タモキシフェン・アロマターゼ阻害薬など)が続く場合、2年目以降の給付はどうなりますか?」

確認しておきたいポイントはこの3つです。

- 内分泌療法薬(L02)も抗がん剤治療として給付対象になるか

- 2年目以降の診断給付にホルモン療法が含まれるか

- 給付カウントは処方期間ベースか、受診月ベースか

パンフレットでは分からなくても、約款を確認すれば答えは書かれています。約款は難しく見えますが、読み解けば答えは必ず書いてあります。不安なままにせず、一度プロの目で確認しておくことをおすすめします。

▶

がん保険なのに給付金が出ない理由|落とし穴をFPが徹底解説

まとめ:診断時より、その後を守れるか

がん保険の価値は「診断時にいくら出るか」ではなく、治療が長期化したときに、意思決定を支え続けられるかで決まります。

乳がんのホルモン療法(タモキシフェン・アロマターゼ阻害薬など)は、5〜10年という長期戦です。その間に給付が途切れるかどうかで、家計への影響は数百万円単位で変わります。

▶

がん保険は「治療費」の保険ではない|生存率9割時代の意思決定を守る技術

※本記事はがん保険の一般的な契約構造を解説したものです。給付金の支払可否はご自身の契約内容・約款に基づきます。治療方針については必ず主治医にご相談ください。記事中のシミュレーション数値はあくまで一例であり、実際の商品の給付額を保証するものではありません。

監修:かながわFP相談所 FP金川

この記事を書いたFPに直接相談できます

かながわFP相談所(奈良県橿原市)は保険・NISA・住宅ローン・ライフプランを中立な立場でサポートする独立系FPです。橿原市・奈良市・大和高田市・桜井市など奈良県全域+全国オンライン対応。

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら