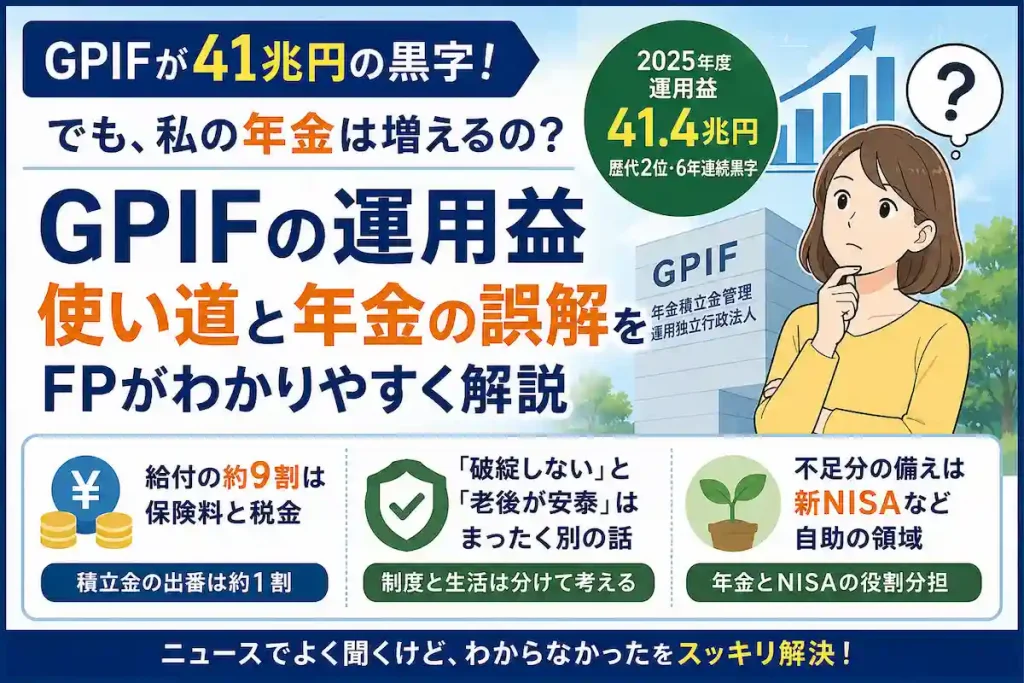

GPIFが41兆円の黒字。でも「私の年金」がすぐ増えない理由をFPが解説

この記事のポイント

- GPIFの2025年度運用益は約41.4兆円の黒字(歴代2位・6年連続黒字)

- ただし運用益が出ても、翌年の年金額がすぐ増えるわけではない

- 年金給付の原資のおよそ9割は「現役世代の保険料と税金」。積立金の出番は約1割

- 「破綻しない」ことと「老後が安泰」はまったく別の話。不足分の備えは新NISAなど自助の領域

ニュース:GPIFが41兆円の黒字(2025年度)

GPIF(年金積立金管理運用独立行政法人)が発表した2025年度の運用実績は、収益額プラス41兆3,995億円・収益率プラス16.47%。2023年度に次ぐ歴代2位の好成績で、市場運用開始以来初の6年連続黒字となった。運用資産は293兆6,437億円にのぼる(GPIF公表資料・各種報道より)。

ニュースを見て、こう思わなかっただろうか。

「41兆円も儲かったなら、私の年金、増えるんじゃないの?」

結論:残念ながら、年金はすぐには増えない

先に答えを言ってしまう。

GPIFがいくら黒字を出しても、来年のあなたの年金額が増えるわけではない。

「なんだ、じゃあ関係ないのか」——いや、関係は大アリだ。

運用益は「今の年金を増やす」ためではなく、「将来の年金水準を守る」ために働いている。この仕組みを知らないと、ニュースのたびに一喜一憂して終わる。

年金とGPIFのよくある3つの誤解

誤解①「GPIFが儲かったら年金が増える」

増えない。年金額は物価や賃金の動きと「マクロ経済スライド」という仕組みで決まる。運用益は積立金に積み上がり、将来世代の給付を支える原資になる。

誤解②「年金は破綻する」

破綻する根拠は、今のところない。後述する2024年の財政検証では、むしろ前回より見通しが「改善」している。ただし、この話には重要な続きがある(後述)。

誤解③「若者は払うだけで損」

年金は貯蓄ではなく「保険」だ。老後に働けなくなるリスクだけでなく、障害を負ったときの障害年金、家計を支える人が亡くなったときの遺族年金まで含めた保障のパッケージ。自分が積み立てた分だけ返ってくる貯蓄と同じ発想で「払い損」と計算すること自体が、制度の性質と合っていない。

そもそもGPIFとは?

GPIFとは、年金積立金を運用する専門機関。これに尽きる。

- 正式名称:年金積立金管理運用独立行政法人

- 役割:過去に集めた保険料のうち、給付に使われなかった分(積立金)を長期運用で増やす

- 運用方法:国内外の株式と債券への分散投資

派手な投機をしているわけではなく、「長期・分散」の教科書どおりの運用をしている組織、と考えればよい。

コラム:基本ポートフォリオは国内債券・外国債券・国内株式・外国株式におおむね25%ずつ。2025年度は国内株式がプラス34.62%と全体をけん引した。

運用益はどう使われる?——給付の約9割は保険料と税金

ここが今日の本題だ。

今の年金給付の原資は、ざっくり言うとこうなっている。

年金給付の原資(イメージ)

保険料+税金 約9割

積立金+運用益 約1割

給付の約9割は「現役世代が払う保険料」+「国庫負担(税金)」。積立金とその運用益の出番は、長期でならすとおよそ1割にすぎない。

つまり積立金は年金財政の主役ではなく、将来の変動を和らげる「クッション」だ。41兆円の黒字は、少子高齢化で保険料収入が細っていく将来に備えて、このクッションを厚くしているお金。だから「今年儲かったから来年の年金アップ」とはならない。逆に言えば、単年度で赤字が出ても年金額がすぐ減るわけでもない。

「年金財政は赤字」「未納だらけ」も誤解

- 「赤字」なのは国の一般会計であって、年金の会計ではない。GPIFの累積収益は運用開始以来で約197兆円(2025年度末時点・公表値ベースの概算)

- 「未納率4割」とよく言われるのは、国民年金の第1号被保険者(自営業者・学生など)だけを切り取った数字。令和6年度の最終納付率は84.5%で12年連続の改善。厚生年金加入者なども含めた公的年金加入者全体でみると、未納者は約1%にとどまる

- そもそも保険料を納めなかった人には年金を支給しない原則がある以上、未納が増えたから財政が傾くという理屈は成り立たない

2024年財政検証——結果は「改善」だった

5年に一度行われる年金の定期健康診断が「財政検証」だ。直近の2024年(令和6年)財政検証の結果は、前回2019年より改善している。

- 所得代替率(現役世代の手取りに対する年金額の割合)は61.2%(2024年度時点)

- 経済シナリオが悪いケースでも最終的に50%台を確保し、おおむね100年間の財政均衡が図れる見通し

- 改善の主因は、女性・高齢者の労働参加が進んで保険料収入が増えたこと、そして積立金の運用が好調だったこと

ただし「破綻しない」=「安泰」ではない

ここからが、FPとして一番伝えたいことだ。

- 基礎年金(国民年金)部分は、マクロ経済スライドによる調整が長期化し、実質的な給付水準は今後も目減りしていく見通しになっている

- 「制度は壊れない」ことと「もらえる金額で足りる」ことは、まったく別の論点

- 「年金は安泰だから何もしなくていい」は、「年金は破綻する」と同じくらい危険な誤解だ

制度への過度な不安も、過度な安心も、どちらも家計の判断を狂わせる。

GPIFと新NISA——役割分担で考える

面白いことに、GPIFの運用スタイルは「長期・分散・低コスト」。新NISAで王道とされる投資の考え方と、ほぼ同じだ。

- 年金=老後のベース生活費を守る「保険」。運用先は自分で選べない

- 新NISA=基礎年金の目減り分やゆとりを埋める「自助」。自分で選べる

GPIFが採用する「長期・分散」という考え方は、個人の資産形成でも広く用いられている基本的な手法だ。ただし、公的年金と個人では目的もリスク許容度も異なるため、「国がやっているから自分も同じ運用でいい」という意味ではない。投資である以上、元本保証でもない。長期投資のリスクの正しい捉え方は長期投資のリスクのよくある誤解で、貯めたお金の使い方はNISAは「お金を使うため」の制度という話で詳しく解説している。

GPIFと年金のよくある質問

Q1. GPIFが赤字になったら年金は減りますか?

単年度の赤字で年金額が下がることはない。給付原資の大半は保険料と税金だからだ。ただし運用不振が何十年も続けば、将来の給付水準の見通しには影響する。

Q2. GPIFは何に投資していますか?

国内債券・外国債券・国内株式・外国株式へ、おおむね25%ずつの分散投資。特定の銘柄や市場に賭ける運用はしていない。

Q3. GPIFのお金は税金ですか?

違う。過去に集めた年金保険料のうち、給付に使われなかった分(積立金)と、その運用収益だ。

Q4. GPIFと新NISAは同じものですか?

別物だ。GPIFは公的年金の積立金を運用する機関、新NISAは個人の資産運用の非課税制度。ただし「長期・分散」という運用の考え方は共通している。

Q5. GPIFは世界最大の年金基金というのは本当?

運用資産約294兆円(2025年度末時点)は、世界最大級の年金運用機関とされている。

Q6. GPIFが運用で増やしているなら、自分も株だけ買えばいい?

違う。GPIFは国内株・海外株・国内債券・海外債券に分散していて、「株だけで41兆円儲けた」わけではない。個人がどの配分にすべきかは、年齢・目的・リスク許容度によって変わる。

Q7. 運用が好調なら保険料は安くなりますか?

ならない。保険料率は法律で固定されている(厚生年金は18.3%)。運用の好調は保険料の引き下げではなく、将来の給付水準の維持に使われる。

Q8. 結局、私たちは何をすればいいですか?

まず「ねんきん定期便」で自分の見込み額を確認する。そのうえで、足りない分を新NISAやiDeCoなどの自助でどう埋めるかを設計する。この順番が基本だ。受け取り開始年齢の考え方は年金の受け取り開始はいつがいい?も参考にしてほしい。

まとめ:ニュースに一喜一憂せず、自分の数字を見る

「GPIFが41兆円の黒字」は良いニュースだ。ただしそれは「将来の年金水準を守る力が強くなった」という意味であって、「来年から年金が増える」という意味ではない。

制度は壊れない。でも、それだけであなたの老後が足りるかは、あなたの家計次第だ。

今日やること(3ステップ)

- ねんきん定期便を見る(見当たらなければ「ねんきんネット」でも確認できる)

- 老後の生活費との差額=不足額を把握する

- 不足分をNISA・iDeCoなどでどう埋めるか設計する

ちなみに、かつて話題になった「老後2000万円問題」の2000万円という数字は、当時の特定の前提で計算されたモデルケースにすぎず、現在は前提自体が変わっている。大事なのは平均値ではなく、あなた自身の不足額だ。そこから先は個別の話になるので、気になった方はLINEから気軽に相談してほしい。

※本記事の数字はいずれもGPIF・厚生労働省の公表資料および報道に基づく(2026年7月時点)。将来の給付水準は経済前提により変動するため、断定的な予測ではない。

監修:かながわFP相談所 FP金川

この記事を書いたFPに直接相談できます

かながわFP相談所(奈良県橿原市)は保険・NISA・住宅ローン・ライフプランを中立な立場でサポートする独立系FPです。橿原市・奈良市・大和高田市・桜井市など奈良県全域+全国オンライン対応。

📖 合わせて読みたい

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら