「長期投資はリスクを減らす」は本当か?2つのリスクの意味をFPが解説

この記事のポイント

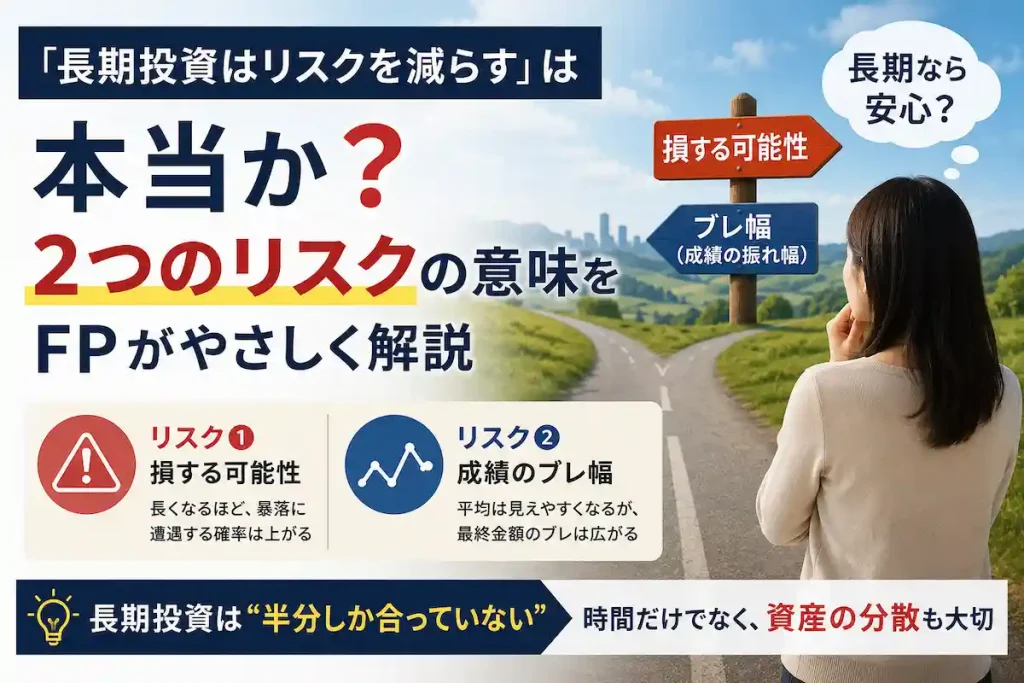

- 金融の「リスク」には「損する可能性」と「値動きのブレ」の2つの意味がある

- 長期投資は「損しなくなる」という意味ではない

- 時間だけでなく、分散投資も欠かせない

- 正しく理解すれば、長期投資は「慌てて売る」という一番の失敗を減らす道具になる

「長期で積立していけば、リスクは減りますから安心してください」

NISAやiDeCoの相談を受けていると、この言葉を信じて積立を始めた方によく出会う。証券会社の窓口でも、セミナーでも、YouTubeでもみんな同じことを言う。

だから聞いてみる。

「リスクって、何のことだと思いますか?」

ほとんどの人がこう答える。

「損することです」

——ここに、静かな誤解が仕込まれている。

結論を先に言うと、「長期投資はリスクを減らす」は半分しか合っていない。どちらの半分が合っていて、どちらの半分が危ないのか。むずかしい数式は使わずに、この記事で整理していく。

長期投資の「リスク」には2つの意味がある

金融の世界で「リスク」と言うとき、実は2つの違う意味が混在している。

1つめは、普段の感覚どおりの「損をする可能性」。

2つめは、専門家が使う意味での「運用成績のブレ幅」。つまり、良い年と悪い年の差がどれくらい激しいか、ということだ(統計の言葉では標準偏差と呼ぶが、名前は覚えなくていい)。

たとえば、毎年プラス4〜6%で淡々と増える資産と、プラス30%の年もあればマイナス20%の年もある資産。仮に平均が同じでも、後者の方が「ブレ幅が大きい=専門用語でいうリスクが高い」となる。損をするかどうか、とは別の物差しだ。

どちらの意味も間違いではない。だが、この2つを区別せずに「長期投資はリスクを減らす」と聞くと、多くの人はこう受け取ってしまう。

「長く持てば、損はしない」

これは、正確には間違いだ。

「損する可能性」で見ると、長期=安心とは言えない

まず1つめの意味、「損をする可能性」で考えてみる。すると「長期だから安心」とは言えなくなる。

理由は単純で、投資額が大きいほど、そして保有期間が長いほど、市場の荒波に晒すお金と時間が増えるからだ(専門的には、市場リスクへの曝露=エクスポージャーが大きくなる、と言う)。

3ヶ月だけ市場に晒されるのと、10年間晒され続けるのとでは、その間に暴落へ遭遇する確率そのものが違う。長く持てば持つほど、「その間にリーマンショック級の下げが来る確率」は上がっていく。傘を持たずに3分歩くのと、3時間歩くのとで、雨に降られる確率が違うのと同じだ。

ただし、フェアに言えばこうだ。暴落に遭遇する可能性が高まる一方で、その後の回復局面を経験する可能性も同じように高まる。長期投資は「暴落を避けられる方法」ではなく、「暴落も回復も丸ごと引き受ける方法」だと理解した方が実態に近い。

だからこそ、「長期だから安心」という説明で暴落の存在まで頭から消してしまうのは危ない。安心の根拠が「暴落は来ない」なら、それは根拠になっていない。

では「成績のブレ幅」で見ると?

次に2つめの意味、「運用成績のブレ幅」で考えてみる。こちらで見ると、長期投資には確かな利点がある。

長く続けるほど、その資産が長期的にどの程度のリターンを期待できそうかが見えやすくなるのだ。いわば、その資産の「平均的な実力」が見えてくる。

イメージとしては、天気に近い。

夏は猛暑の年もあれば冷夏の年もある。1年単位で見れば差は大きい。でも10年、20年という長いスパンで平均を取れば、その土地のだいたいの気候が見えてくる。

資産運用も同じだ。1年ごとの成績は当たり外れが激しくても、10年、20年と続けるうちに、「この資産は平均するとこれくらいなんだな」という姿が見えやすくなる。

——ここまでは事実。「長期投資はリスクを減らす」の”合っている半分”はここだ。だが、この先に大きな落とし穴がある。

平均が見えやすくなっても、「最終的な金額のブレ」は広がる

見落とされがちだが、統計的にはもう1つの事実がある。

平均的な実力が見えやすくなる一方で、「最終的にいくらになるか」という金額のブレは、期間が長いほどむしろ広がっていく(専門的に言えば、資産額の分散は時間とともに大きくなる)。

考えてみてほしい。1年後の残高なら、今の金額から大きくは外れない。だが20年後の残高は、「想像よりずっと増えていた」も「思ったより増えていなかった」も、両方ふつうに起こる。小さなブレでも、20年分積み重なれば大きな差になるからだ。

「長期投資でリスクが減る」という言葉は、前半の事実(平均が見えやすくなる)だけを切り取った表現であって、後半の事実(最終金額はむしろ読みにくい)には触れていない。ここが「半分しか合っていない」と言う理由だ。

「平均が見える」ことと「儲かる」ことは無関係

もう1つ、大事なことがある。

平均的な実力が見えやすくなる、というのはあくまで統計の話であって、その実力がプラスだとは誰も保証していない。

平均がプラスの資産に長く投資すれば、確かに有利に働きやすい。

だが平均がマイナスの資産に長く投資すれば、損失はじわじわ拡大していく。

これは低温やけどに似ている。熱くないから気づかない。でも、確実に進行する。

そして厄介なことに、「この資産の平均はプラスだ」という数字は、過去の実績から後付けでわかることであって、これから先もそうだと事前に断言することは誰にもできない。

だからこそ、分散投資が必要になる。長期という時間軸だけに賭けるのではなく、値動きの傾向が異なる複数の資産に分けておくことで、どれか1つの不調に全財産を巻き込まれずに済む。リスクを抑えるためには、時間だけでなく資産の分散も欠かせない。

なぜ金融機関は「長期投資は安心」と言うのか

意地悪な見方をすれば、理由は単純だ。

投資初心者の本音は、「面倒なことは考えたくない、でも儲けたい」。この本音に対して、「目先の値動きに一喜一憂せず、長期で投資してください」という言葉は、実によくできた処方箋になる。

そして金融機関にとっては、顧客の資金を長期間預かり続けられるという、都合の良い構造でもある。

ただし、これを陰謀論のように受け取る必要はない。長期投資を勧める背景には、顧客が短期売買を繰り返して失敗するケースが多いという研究や実務経験の裏付けもある。実際、相場が動くたびに売り買いを繰り返して資産を減らす人を、私は何人も見てきた。

つまり「長期投資を勧めること」自体は間違っていない。問題は、リスクの意味を説明しないまま「安心」という言葉だけが独り歩きすることだ。

長期投資とどう付き合えばいいのか

ここまでの話を整理する。

- 「長期投資=損しない」という理解は誤り

- 「長期投資=その資産に長期的に期待できそうなリターンが見えやすくなる」という理解が正しい

- ただし「最終的にいくらになるか」のブレは、期間が長いほどむしろ広がる

- 平均がマイナスの資産なら、長く持つほど損失は拡大する

- だから「時間」だけに頼らず、「資産の分散」も同時に必要

長期投資は魔法の杖ではない。万能薬でもない。時間を味方につける道具ではあるが、それだけで安心材料になるわけではない。

投資額、期間、そして分散——この3つをセットで考えて初めて、「長期投資」という言葉は意味を持つ。

私自身、1000件以上のライフプラン相談を受けてきて感じるのは、「長期だから安心」と信じて始めた人ほど、最初の暴落で積立をやめてしまうということだ。リスクの正体を知らないまま始めた安心は、下落相場で簡単に崩れる。逆に、ブレの意味を理解して始めた人は、暴落が来ても淡々と続けられる。

▶ NISAはお金を「使うため」にやるもの|出口から考える資産形成

よくある質問

長期投資には意味がないということですか?

そうではない。長期的にプラスのリターンが期待できそうな資産に、分散しながら長く投資すること自体は合理的な方法だ。危ないのは「長く持てば絶対に損しない」という思い込みの方であって、長期投資そのものではない。

積立(ドルコスト平均法)ならリスクは減りますか?

買うタイミングを分散する効果はある。ただし、積み上がった資産は全額が市場に晒され続ける。積立を続けるほど「すでに投資したお金」は大きくなるので、後半になるほど値動きの影響は大きくなる。積立だから安全、とは言い切れない。

何年持てば損しなくなりますか?

「何年持てば必ずプラスになる」という保証は、どの資産にも存在しない。過去のデータはあくまで過去の結果であって、未来を約束するものではない。だからこそ、期間だけに頼らず、金額と分散を含めた設計が必要になる。

まとめ——その「リスク」はどちらの意味か

もし今、証券会社やセミナーで「長期だから安心です」とだけ説明を受けているなら、一度立ち止まって、その「リスク」がどちらの意味で使われているのか、聞いてみてほしい。

「損しないという意味ですか? それとも成績のブレ幅の話ですか?」

この質問に相手が答えに詰まるようなら、その説明は半分しか合っていない。

最後に、これだけは伝えたい。長期投資で本当に減らしたいのは「価格のブレ」ではない。暴落したときに慌てて売ってしまうという、自分自身の行動リスクだ。時間は魔法ではないが、正しい理解があれば、長期投資はその行動リスクを小さくする助けになる。

かながわFP相談所では、特定の商品を売るためではなく、あなたの家計とライフプランに合わせた「金額・期間・分散」の設計を一緒に考えている。「うちの積立、このままでいいのかな」という漠然とした不安こそ、30分の無料相談で整理してほしい。LINEから匿名でも質問できる。

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら