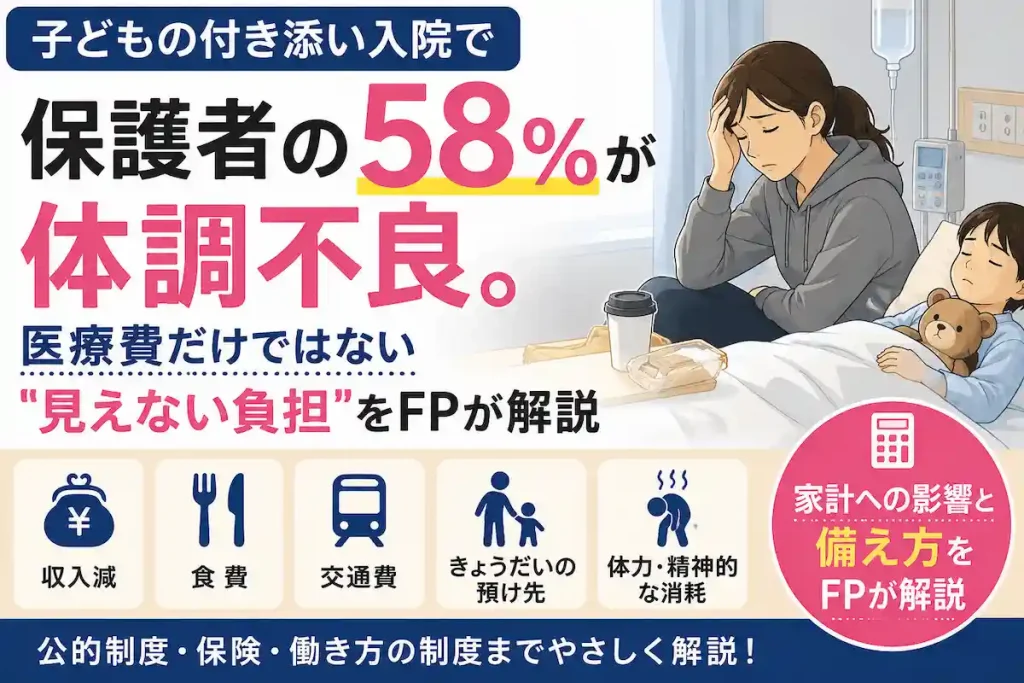

子どもの付き添い入院で保護者の58%が体調不良。医療費より家計を苦しめる”見えない負担”をFPが解説

「子どもが入院したとき、医療費より先に限界になったのは体力でした」

相談の現場で、そういう声を何度も聞いてきた。

認定NPO法人キープ・スマイリングの調査によると、付き添い入院を経験した保護者の58.9%が体調不良を経験したという。寝る場所もない、シャワーも浴びられない、食事もコンビニ、仕事には穴が空く——そういう状況が何日も続く。

「でも、医療費はどうだったんですか?」と聞くと、多くの方がこう答える。

「医療費は、思ったよりかかりませんでした」と。

実はFP相談でも、医療費より先に問題になるのは別のところだ。この記事では、付き添い入院が家計に与える「見えない負担」と、その備え方をFPの立場から整理する。

① 子どもの医療費は意外と何とかなる

まず、子どもの医療費について整理しておく。

日本では、各都道府県・市区町村が「子ども医療費助成制度」を設けている。自治体によって異なるが、多くの地域では小学校卒業まで、あるいは中学・高校卒業まで保険診療の自己負担が助成される。「ほぼ無料」という地域も少なくない。

さらに、医療費が高額になった場合は「高額療養費制度」が適用される。年収によって異なるが、月の医療費自己負担には上限が設けられており、子どもの医療費がいくらになっても家計が青天井になることは基本的にない。

つまり、子ども本人の医療費は制度で手厚く守られているケースが多い。

では何が問題になるのか。

▶ 子どもの医療費が無料でも医療保険は必要?FPが優先順位と例外を解説

② 本当に家計を苦しめる”見えない負担”

制度でカバーされない部分が、実は家計へのダメージが大きい。

収入減

付き添い入院が始まると、親は仕事を休まざるを得ない。最初は有給休暇で対応できても、入院が長引けば有給を使い切り、欠勤扱いになる。その分の給与は出ない。

自営業・フリーランスの場合は、さらに直接的だ。付き添いで仕事ができない間、収入はゼロになる。売上がない日が続いても、固定費は止まらない。

「1ヶ月の入院で、有給がなくなった」「仕事のキャンセルが続いて、翌月の請求書を見るのが怖かった」という話は、珍しくない。

食費

付き添い中の親には、病院食は出ない。売店・コンビニ・近くのチェーン店が食事の場になる。1食700〜1,000円が毎食続くと、1週間だけで1〜2万円を超えることもある。

自宅に残った家族の食事も、準備する余裕がなければ外食・デリバリーに頼ることになる。家全体の食費が膨らむ。

交通費

毎日病院に通う場合、交通費がかさむ。電車・バスで通える距離なら数百円だが、車で通うと駐車場代が1日500〜1,500円かかる病院も多い。1ヶ月で2〜4万円になるケースもある。ガソリン代も加わる。

きょうだいの預け先

上の子・下の子がいる場合、預け先の問題が発生する。保育園・学童に通えても、送迎ができなくなる。祖父母に頼める場合はいいが、遠方だと交通費が発生する。ベビーシッターを使えば、1回数千円〜1万円以上かかることもある。

「きょうだいのことが一番心配だった」という声を、相談の場で本当によく聞く。

精神的・体力的消耗

これは数字にならないが、確実に家計に影響する。付き添い中の睡眠不足・心身の疲弊が続くと、仕事のパフォーマンスが下がり、判断力も落ちる。退院後に体調を崩して、自分が受診・入院するケースも実際にある。

保護者の58.9%が体調不良を経験しているというデータは、そういう現実を示している。

③ 付き添い入院で利用できる公的制度

負担のすべてが自己責任というわけではない。使える制度は知っておきたい。

子ども医療費助成制度

子ども本人の保険診療分の自己負担を自治体が助成する制度。対象年齢・自己負担の有無は自治体によって異なるため、お住まいの市区町村で確認しておくこと。

高額療養費制度

月の医療費自己負担が上限額を超えた場合、超えた分が払い戻される制度。子どもの医療費助成でカバーしきれない部分があっても、最終的な自己負担には上限がある。

子の看護休暇(子の看護等休暇)

育児・介護休業法に基づく休暇制度。2025年4月の法改正で対象が拡大され、現在は小学校3年生修了までの子を持つ場合、年5日(子が2人以上なら年10日)まで取得できる。ただし、有給か無給かは会社によって異なり、無給扱いの会社も多い。

休める権利はある。でも収入は補償されるとは限らない——これが現実だ。

④ 医療保険は付き添う親には基本的に出ない

ここを誤解している人が多い。

子どもが入院して給付金が出るのは、原則として子ども本人が加入している医療保険だ。親が自分の医療保険に加入していても、「付き添い」という理由では給付されない。親自身が病気で入院・手術をしたわけではないからだ。

「子どもが入院したとき、自分の保険から何か出ると思っていた」という勘違いは、相談の現場でも時々見かける。

傷病手当金は「付き添いだけ」では対象外

会社員なら傷病手当金という制度がある。病気やけがで仕事を休んだ場合に、給与の約2/3が支給される制度だ。ただし、対象は「本人が疾病・負傷のために労務不能になった場合」に限られる。

子どもの付き添いで仕事を休んでいるだけでは、傷病手当金は受け取れない。もし付き添いの疲労が重なって親自身が体調を崩し、医師に「労務不能」と判断された場合は対象になりうる。

自営業・フリーランスはさらに厳しい

会社員には有給や看護休暇という仕組みがある。自営業・フリーランスにはそれがない。付き添いで仕事ができない間、収入を補償してくれる公的制度はほぼない。自分で備えるしかない。

⑤ 現実的に使いやすいのは「入院一時金」

付き添い入院の負担に対して、現実的に役立ちやすいのは入院一時金タイプの給付だ。

入院一時金は、子どもの入院初日からまとまった金額(5万円・10万円など)が支払われるタイプの給付金。使い道は自由なので、親の食費・交通費・きょうだいの預け先費用など、制度でカバーされない「見えない負担」にそのまま充てられる。

日額型の医療保険だと「入院◯日目から1日いくら」という設計が多く、短期入院では給付が少なくなりがちだ。付き添い側の出費は入院初日から始まるので、一時金でまとまった現金が入る設計のほうが実態に合っている。

なお、一部の保険会社では、付き添い時の宿泊費などを補償する特約やサービスを用意している場合もある。名称や内容は会社によって異なるため、加入中の保険に付いているかは証券や約款で確認しておきたい。

ただし、これはあくまで「プラスアルファ」だ。保障を増やす前に、家計の土台(緊急予備費・収入減への備え)が整っているかを先に確認したほうがいい。保障を増やして保険料が上がり、毎月の家計を圧迫するようでは本末転倒になる。

⑥ FPが考える本当の備え方

医療費だけを備えれば安心、という時代ではない。

付き添い入院を経験した家庭が「一番きつかった」と言うのは、医療費ではなく収入減と体力の消耗だ。制度で守られない部分をどう準備するか、という視点が必要になる。

具体的に考えるなら、次の順番が基本だ。

まず緊急予備費。生活費の3〜6ヶ月分を現金・流動性の高い形で持っておくこと。FPの世界では「生活防衛資金」と呼ばれるお金だ。入院が長引いたとき、収入が減ったとき、これがあるかどうかで家族の精神的な余裕がまったく違う。

次に収入減への備え。特に自営業・フリーランスであれば、就業不能保険や所得補償保険を検討する価値がある。病気やけがで働けなくなったときに月々の収入を補う保険だ。子どもの入院ではなく、付き添いの疲弊で親自身が倒れたときにも機能する。

その上で、医療保険や入院一時金の見直しを考えるのが正しい順番だ。

「うちはどうすればいいか」は、家族構成・就業形態・現在の貯蓄額によって変わる。一般論ではなく、自分の家計に照らして考える必要がある。

まとめ:医療費より先に備えるべきものがある

子どもの付き添い入院で本当に家計を苦しめるのは、制度でカバーされない「見えない負担」だ。

- 子ども本人の医療費:助成制度・高額療養費でカバーされることが多い

- 親の収入減・食費・交通費・きょうだいの預け先:制度の対象外が多い

- 親自身の医療保険:付き添いでは原則給付なし

- 傷病手当金:付き添いだけでは非対象

医療費は公的制度で備えられることが多くても、生活費は制度では守れません。

「子どもが入院して一番大変だったのは医療費じゃなかった」という声を、相談現場で何度も聞いてきた。その言葉が、この記事を書いた理由でもある。

制度で守られない部分を把握して、家計全体で備えておくこと。それがFPの仕事だと思っている。

この記事を書いたFPに直接相談できます

かながわFP相談所(奈良県橿原市)は保険・NISA・住宅ローン・ライフプランを中立な立場でサポートする独立系FPです。橿原市・奈良市・大和高田市・桜井市など奈良県全域+全国オンライン対応。

※本記事は一般的な制度・保険の仕組みを解説したものです。個別の給付可否・制度適用の詳細はご加入の保険会社・勤務先・各自治体にご確認ください。子の看護等休暇の有給・無給の扱いは会社の就業規則により異なります。

監修:かながわFP相談所 FP金川

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら