新NISA年初一括vs積立|株高・円安局面で「損しない境界線」をFPがデータで検証

こんにちは。奈良・橿原のFP、かながわFP相談所の金川です。

新NISAが始まって数年。2026年を迎え、成長投資枠の使い方として

「年初に一括で投資すべきか」「毎月積立を続けるべきか」

この相談が急激に増えています。

特に多いのが、次の不安です。

- 株価が高い気がするのに、年初一括で本当に大丈夫?

- 円安のまま外国株を買って損しない?

- SNSでは一括が有利って言うけど、怖い…

結論から言います。

年初一括投資が「正解」かどうかは、相場ではなく「あなたの家計」で決まります。

年初一括投資と積立投資|数字だけでは決まらない違い

まずは、それぞれの特徴を整理しましょう。

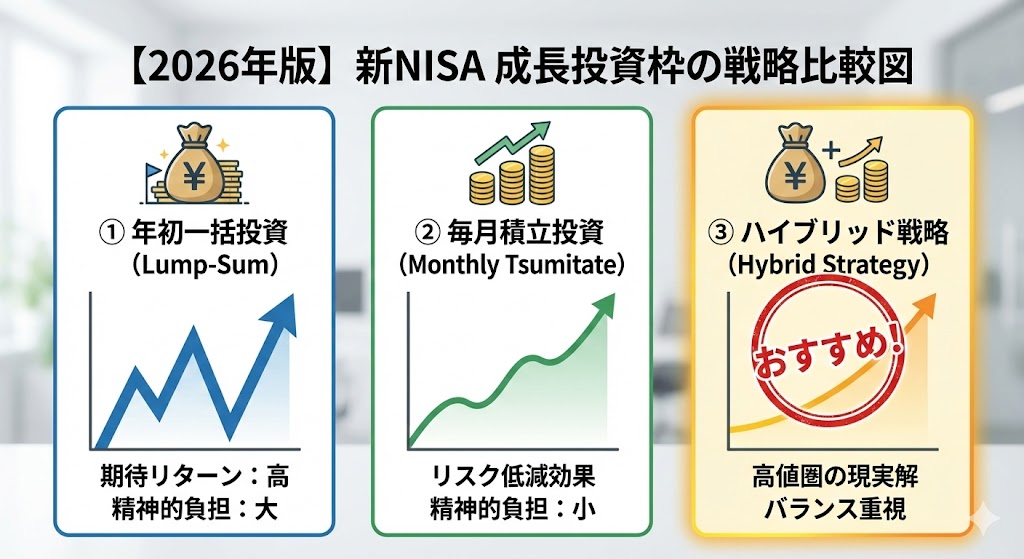

| 比較項目 | 年初一括投資 | 毎月積立投資 |

|---|---|---|

| 期待リターン | 高い(投資期間を最大化) | 標準的 |

| 価格変動リスク | 大きい(直後の下落が直撃) | 小さい(時間分散) |

| 精神的負担 | 大きい | 非常に小さい |

| 向いている人 | 長期間使わない余剰資金がある人 | 給与からコツコツ増やしたい人 |

よく「期待値だけ見れば一括が有利」と言われますが、

途中で不安になって売ってしまえば、その時点で理論は崩れます。

2026年特有の注意点|「高値圏×円安」のダブルリスク

2026年の相場環境は、NISA開始直後とは明らかに異なります。

- 株価は過去と比べて高水準で推移している

- 為替も円安水準が続いている

この環境での年初一括は、

「安く買える保証がない」状態で一気に投資するという側面があります。

もちろん、長期で見れば回復する可能性はあります。

ただし問題は、下落したときに耐えられるかどうかです。

年初一括をしても後悔しにくい人の3条件

私が相談現場で必ず確認しているチェック項目です。

- 生活防衛資金(生活費3〜6か月分)が現金で確保できている

- 5年以内に使う予定のないお金である

- 資産が一時的に20%下がっても続けられるメンタルがある

この3つすべてにYESと言えるなら、年初一括は選択肢になります。

一つでも不安があれば、無理に選ぶ必要はありません。

2026年は「二択」ではなくハイブリッドという考え方

実務で多いのは、次のような組み合わせです。

- 成長投資枠の一部だけを年初に投資

- 残りは数か月〜1年かけて分割投資

全額一括 or 全額積立ではなく、

自分が続けられる形に分解することが、結果的に失敗を減らします。

「やらない」という判断も、立派な投資戦略

誤解されがちですが、

年初一括をしない=損ではありません。

市場に居続けられない投資が、最も大きな失敗です。

不安を抱えたまま投資をするくらいなら、

積立で時間分散を効かせた方が、結果として良いケースも多くあります。

結局、自分の場合はどうすればいい?と迷った方へ

ネット上の「正解」は、あなたの家計の正解とは限りません。

かながわFP相談所では、

収入・貯蓄・住宅・教育費まで含めた全体像から、

年初一括が本当に合っているかを一緒に整理しています。

無理な勧誘は行っていません。

「今のままで問題ない」とお伝えすることも、実際によくあります。

迷っている今こそ、一度立ち止まって整理してみてください。

もし戦争が起きたら?新NISAと地政学リスクへの向き合い方

最近、Search Consoleのデータを見ても「NISA 戦争 影響」「イラン情勢 ニーサ」といった検索が急増しています。世界情勢が不安定になると、自分の資産がどうなるのか不安になるのは当然です。FPとして、有事の際の投資スタンスを整理します。

1. 短期的な暴落で「狼狽売り」をしない

歴史上、テロや紛争などの地政学リスクが発生すると、市場は一時的に大きく値下がりします。しかし、過去のデータを見ると、多くの場合、数ヶ月から数年スパンで市場は回復に向かっています。一番の損失は、暴落したタイミングで怖くなって売却(損切り)し、その後の回復の恩恵を受けられないことです。

2. 積立投資は「安く買うチャンス」に変わる

新NISAで積立投資をしている場合、暴落時は「同じ金額でより多くの口数を買える」タイミングです。これを「ドルコスト平均法」の効果と呼びます。戦争などのニュースで不安な時こそ、画面を見すぎず、淡々と積み立てを継続することが将来の大きな資産形成に繋がります。

3. 「生活防衛資金」の重要性を再確認する

世界情勢が悪化した時にパニックになる最大の理由は、余剰資金以上に投資に回している場合です。まずは半年〜1年分の生活費を現金で確保した上で、NISAは「20年使わないお金」として運用しましょう。出口戦略を長期に設定していれば、目先の紛争ニュースに振り回される必要はありません。

FPの視点:有事の際は金(ゴールド)などの現物資産が買われる傾向にありますが、新NISAの基本はあくまで「全世界株」や「S&P500」などの分散投資です。ニュースに一喜一憂せず、航路を守り抜くことが最大の防御になります。

監修:かながわFP相談所 FP金川

この記事を書いたFPに直接相談できます

かながわFP相談所(奈良県橿原市)は保険・NISA・住宅ローン・ライフプランを中立な立場でサポートする独立系FPです。橿原市・奈良市・大和高田市・桜井市など奈良県全域+全国オンライン対応。

📖 合わせて読みたい

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら