がんになったら生命保険は入れる?告知義務・引受基準緩和型保険をFPが解説

「がんと診断されました。もう保険には入れないですよね?」

FP相談の現場で、実際によく受ける言葉だ。

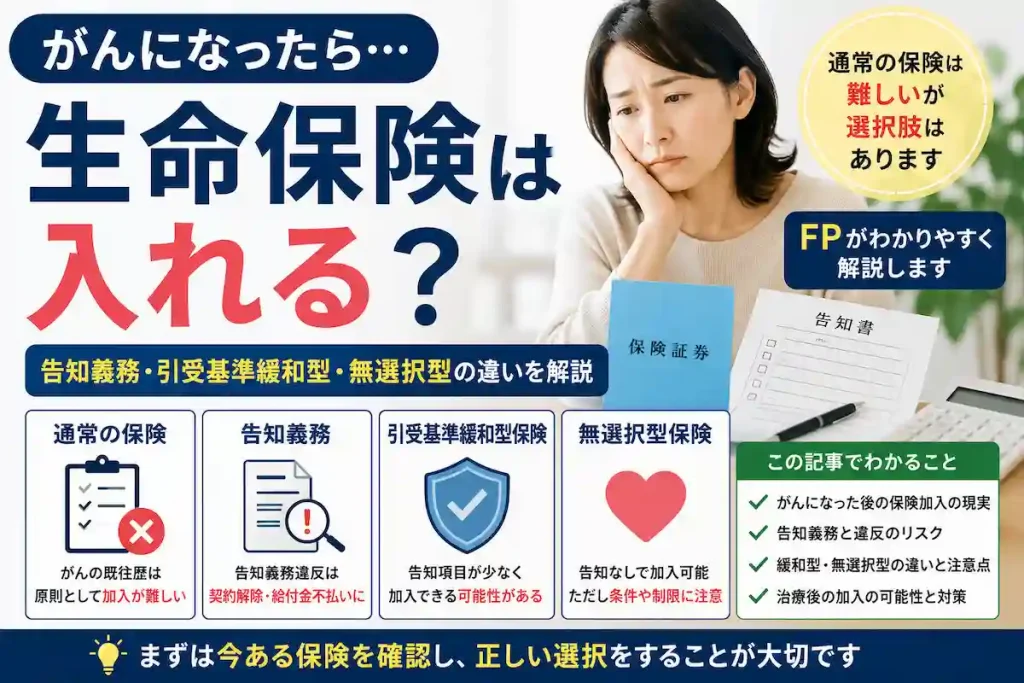

答えは「通常の保険は難しいケースが多いが、選択肢がないわけではない」だ。

ただし選択肢によって、保険料・保障内容・注意点が大きく異なる。

この記事では、がん既往歴がある人の保険加入について、告知義務・引受基準緩和型・無選択型の違いをFPの視点から整理する。

通常の生命保険・医療保険には加入できるか

生命保険・医療保険の加入には、健康状態の告知が求められる。

がんの既往歴は、保険会社にとって重要な引受判断材料だ。治療歴・経過年数・再発の有無によって、判断が分かれる。

主なパターンは以下の通りだ。

| 状況 | 判断の目安 |

|---|---|

| 治療中 | 新規加入は原則不可 |

| 治療終了・5年未満 | 謝絶または条件付き承認が多い |

| 治療終了・5年以上経過・再発なし | 通常加入できるケースもある |

| 上皮内がんのみ | 通常保険に加入できるケースもある |

条件付き承認の主なパターンとしては、特定部位不担保(がん関連の保障を一定期間除外)、保険料割増、一定期間の不担保などがある。

「治療が終わったから入れないだろう」と最初から諦めるより、経過年数を確認した上で相談することをすすめる。

告知義務とは何か

保険契約時には、健康状態や既往歴について正確に申告する義務がある。これを告知義務という。

保険会社は保険金請求時に診療情報や診断書を確認する。

その過程で、告知時の内容と実際の診療歴に相違が見つかることがある。

告知義務違反と判断された場合、契約解除や給付金不払いにつながる可能性がある。

特にがんの既往歴は保険会社にとって重要な引受判断材料であるため、「治ったから伝えなくてよい」という判断は避けたい。

なお、告知義務違反が詐欺と判断された場合は、通常の解除権の時効(2年)が適用されず、契約が取り消されることもある。

保険料を払い続けて、いざという時に支払われないという結果が、最も損失が大きい。

引受基準緩和型保険とは

引受基準緩和型保険は、通常の保険より告知項目を3〜5項目程度に絞った保険だ。

健康上の理由で通常保険への加入が難しい場合の選択肢として位置づけられる。

がんの既往歴があっても加入できるケースがある一方、以下の点に注意が必要だ。

- 保険料が通常保険より割高(1.3〜2倍程度が目安)

- 保障内容が限定的なことが多い

- 加入直後に不担保期間(免責期間)が設定されるケースがある

加入前に確認すべき3点は以下の通りだ。

- がんの既往歴が告知項目に含まれているかどうか

- 免責期間の有無と長さ

- 保険料と保障内容のバランスが目的に合っているか

引受基準緩和型は「入れる保険」ではなく「目的に合う保険かどうか」で判断することが重要だ。

がん保険の必要性についての考え方も参考にしてほしい。

無選択型保険(告知なし)との違い

無選択型保険は、健康状態の告知が不要な保険だ。

ただし告知が不要な分、以下のような制約がある。

- 保険料が非常に高い

- 保障額が低い(死亡保障のみ・数百万円が上限のケースが多い)

- 加入直後2年間は死亡しても保険金が支払われない契約が多い

主な用途は葬儀費用の準備など、限定的な目的に絞られる。

治療費や収入補填を目的とした保障としては、引受基準緩和型の方が現実的な選択肢になることが多い。

がん治療後の保険選びの現実

治療中は基本的に新規加入が難しい。

治療終了後は、経過年数と再発の有無が引受判断の鍵になる。

実務上の優先順位はこうだ。

- 今ある保険の継続・内容確認を最優先にする

- 経過観察期間中は引受基準緩和型を検討する

- 5年経過・再発なしの時点で通常保険への加入を再検討する

なお、上皮内がんのみの場合は通常保険に加入できるケースもある。払込免除条件との関係も含めて整理したい方は上皮内がんと給付金・払込免除の解説も参考にしてほしい。

また、実際の引受基準は保険会社ごとに異なる。同じ告知内容でもA社は謝絶、B社は条件付き承認というケースは珍しくない。複数社を比較することに意味がある。

今ある保険を守ることが最初のアドバイス

がんと診断された直後に最も重要なのは、今ある保険を解約しないことだ。

治療前に加入していた保険は原則として継続できる。解約すると、再加入が著しく困難になる。

確認すべきポイントは以下の通りだ。

- 今の保険の給付内容と請求手続きを確認する

- 払込免除特約の条件を確認する

- 保険料が払えなくなりそうな場合は「払済保険」への変更を検討する

新しい保険を探す前に、まず手元の保険を整理することをすすめる。

よくある質問

がんになったら生命保険には絶対に入れませんか?

通常の保険への加入は難しいケースが多いが、引受基準緩和型保険という選択肢がある。また治療終了から5年以上経過・再発なしの場合は通常保険に加入できるケースもある。まず経過年数と治療状況を整理した上で検討することをすすめる。

告知しなくても加入できますか?

告知義務があるため、既往歴を隠して加入することは告知義務違反にあたる。保険金請求時に診療情報との照合で発覚するケースがある。契約解除や給付金不払いにつながる可能性があるため、正確な告知が必要だ。

治療が終われば普通の保険に入れますか?

経過年数・再発の有無・がんの種類によって判断が異なる。治療終了から5年以上経過・再発なしであれば通常加入できるケースもある。保険会社によって引受基準が異なるため、複数社への相談が有効だ。

上皮内がんでも保険に入れませんか?

上皮内がんのみの場合、通常保険に加入できるケースもある。ただし既往歴として告知が必要になるため、各保険会社へ確認してほしい。詳しくは上皮内がんと給付金の解説記事も参考にしてほしい。

がん全体のお金の問題については、がんとお金の総合ガイドでも整理している。

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら