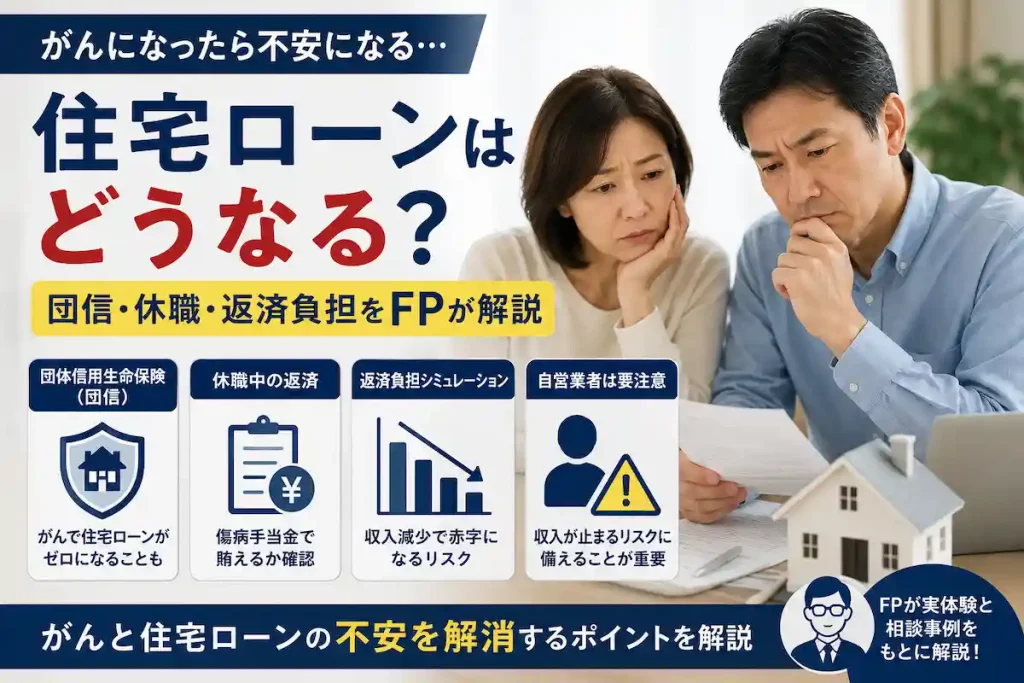

がんになったら住宅ローンはどうなる?団信・休職・返済負担をFPが解説

「がんになったら住宅ローンはどうなるんですか?」

FP相談の現場で、実際によく受ける質問だ。

がんと診断された瞬間、多くの人は治療のことを考える。しかし40代〜50代で住宅ローンを抱えている場合、もう一つ大きな不安がある。

「もし働けなくなったら、住宅ローンは払えるのか」

テレビCMなどで「がんになると住宅ローンがゼロになる」と聞いたことがある人も多いだろう。しかし実際には、すべての住宅ローンが対象になるわけではない。団体信用生命保険(団信)の内容によって結果は大きく変わる。

この記事では、がんと住宅ローンの関係をFPの視点から整理する。

まず確認したい「団体信用生命保険(団信)」

住宅ローンを借りる際、多くの人が加入するのが団体信用生命保険(団信)だ。団信とは、死亡や高度障害状態になった場合に住宅ローン残高が保険金で完済される制度である。

最近では死亡保障だけでなく、がん保障付き団信を選べる金融機関も増えている。まずは自分がどのタイプに加入しているか確認してほしい。

- 一般団信

- がん50%保障団信

- がん100%保障団信

- 三大疾病保障団信

- 11疾病保障団信

- 全疾病保障団信

ここを知らないまま不安を抱えている人は意外と多い。団信と生命保険の関係については団信があるから保険はいらない?も参考にしてほしい。

がん団信なら住宅ローンがゼロになることもある

がん100%保障団信に加入している場合、所定の条件を満たせば住宅ローン残高が完済される。たとえば住宅ローン残高が2,000万円残っていたとしても、保険金によって返済義務がなくなるケースがある。

ただし重要なのは「がんになったら必ず適用されるわけではない」という点だ。保険会社や金融機関ごとに診断基準・待機期間・対象条件が異なる。住宅ローンの契約書や団信のしおりを一度確認しておきたい。

団信が使えないケースもある

「がんになったらローンはゼロになる」と思い込んでいる人もいる。しかし実際には次のようなケースがある。

- 一般団信しか加入していない

- 上皮内がんが対象外

- 加入後の待機期間中に診断された

- 所定の診断基準を満たさない

団信は商品ごとの差が大きい。まずは契約内容の確認が最優先だ。

上皮内がんの取り扱いは、がん保険だけでなく団信でも商品によって異なる場合がある。自分の契約がどの条件に該当するか確認してほしい。

休職中でも住宅ローンの返済は止まらない

住宅ローンの怖いところは、病気になっても請求が止まらないことだ。治療のために休職しても、毎月の返済日はやってくる。

そこで重要になるのが傷病手当金だ。会社員の場合、休職中でも標準報酬日額の約3分の2が支給される。月収30万円の人なら約20万円程度になる。住宅ローンが月8万円なら、残り12万円で生活費・治療費を賄うことになる。

数字で確認すると、意外と余裕がないことに気づく。傷病手当金の計算方法と申請条件も合わせて確認してほしい。

また、がんと診断された後の退職判断についてはがんで退職する前に読んでくださいで詳しく解説している。

自営業者はさらに注意

自営業者やフリーランスの場合、傷病手当金がない。働けなくなった瞬間に収入が止まるリスクがある。住宅ローン返済中であれば、生活費とローン返済の両方を貯蓄から賄う必要が出てくる。

そのため会社員以上に現金預金や就業不能保険の重要性が高い。

住宅ローンがある人の家計シミュレーション

例えば次のような家庭を考えてみよう。

- 住宅ローン:月8万円

- 生活費:月20万円

- 教育費:月3万円

- 合計支出:月31万円

月収30万円の会社員が休職し、傷病手当金が20万円になった場合、毎月11万円の赤字になる。半年で66万円。1年で132万円だ。

住宅ローンの問題は、治療費よりも収入減少と組み合わさった時に深刻化する。

がんによる収入減少と家計全体への影響についてはがんとお金の全体像で詳しく整理している。

住宅ローンがある人が備えておくべきこと

がんと診断される前に確認・準備しておきたいことを整理する。

①今の団信の内容を確認する

契約書・団信のしおりを引き出して、がん保障の有無と条件を確認する。金融機関に問い合わせれば教えてもらえる。

②緊急予備資金を確保する

住宅ローン返済中は、生活費6か月分以上の流動資産が特に重要だ。治療で収入が減った時の「つなぎ資金」になる。

③就業不能保険を検討する

傷病手当金で賄えない赤字部分を補填するために、就業不能保険が有効になるケースがある。特に自営業者・フリーランスは必須に近い。

④固定費を整理する

固定費の見直しで毎月の支出を抑えておくことが、いざという時の家計耐久力を上げる。

FPとして、そして手術を経験した一人として

私自身、手術を経験した時に感じたことがある。病気になると、人は最悪のケースばかり考えてしまう。しかし実際には、団信・傷病手当金・がん保険など、確認すべき制度が存在する。

不安な時ほど、感情ではなく数字を確認してほしい。

- 住宅ローン残高はいくらか

- 団信は何に加入しているか

- 休職した場合の収入はいくらになるか

この3つを確認するだけでも、見える景色は大きく変わる。

住宅ローンは「がんになったら終わり」ではない。まずは制度を確認することから始めてほしい。

よくある質問

がんになったら住宅ローンはゼロになりますか?

団信の種類によって異なる。がん100%保障団信に加入していて所定の条件を満たす場合はローン残高が完済されるケースがある。一般団信のみの場合はがんでの適用はない。まず契約内容の確認が必要だ。

住宅ローン返済中にがんで休職したらどうなりますか?

返済は止まらない。会社員であれば傷病手当金で一定期間の収入を確保できるが、全額カバーできるとは限らない。収支を数字で確認してから対策を考えることが重要だ。

自営業者でローンがある場合の備えは?

傷病手当金がないため、就業不能保険・十分な現金預金・団信の内容確認が特に重要になる。FPに相談して家計全体を整理することをおすすめする。

FP相談・ライフプランについてのご相談

保険・NISA・住宅ローン・教育費など、お金全般のご相談は橿原市在住の独立系FP「かながわFP相談所」へ。初回無料・オンライン対応。

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら