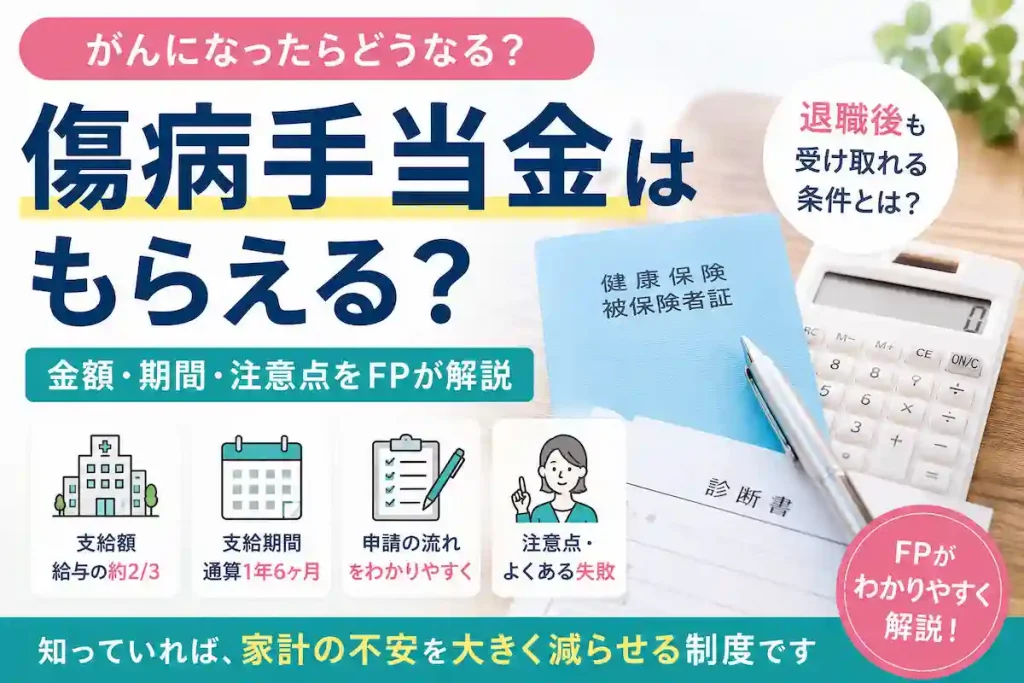

がんになったら傷病手当金はもらえる?金額・期間・注意点をFPが解説

「傷病手当金って、がんでももらえるんですか?」

FP相談の現場で、実際によく受ける質問だ。

がんと診断された時、多くの人が真っ先に心配するのは治療費だ。しかし実は、収入が途絶えることへの不安の方が、長期的には家計に大きなダメージを与えることが多い。

傷病手当金は、条件を満たせば受け取れる可能性のある重要な公的給付である。月収30万円の会社員なら最大約360万円。これは治療費を大きく上回ることもある。

しかし、知らないまま退職してしまったり、申請を後回しにしてしまったりして、受け取れなかった人を何人も見てきた。

この記事では、がんと傷病手当金の関係をFPの視点から整理する。

傷病手当金とは何か

傷病手当金とは、業務外の病気やけがで働けなくなった場合に、健康保険から支給される給付金だ。

主な対象は会社員・公務員などの被用者保険加入者だ。国民健康保険加入者(自営業者・フリーランス)には原則として支給されない点は重要な注意点だ。

支給条件は以下の4つをすべて満たすことだ。

- 業務外の病気やけがで療養中であること

- 働くことができない状態であること

- 連続する3日間(待機期間)を含む4日以上仕事を休んでいること

- 休んでいる間の給与の支払いがない(または減額されている)こと

がんによる治療・休養は業務外の病気に該当するため、上記条件を満たせば傷病手当金を受け取れる。

実際いくらもらえるのか

支給額は標準報酬日額の3分の2だ。標準報酬日額は、標準報酬月額を30で割った金額になる。

| 月収(目安) | 傷病手当金(月額目安) | 1年6か月の合計目安 |

|---|---|---|

| 20万円 | 約13万円 | 約240万円 |

| 30万円 | 約20万円 | 約360万円 |

| 40万円 | 約26万円 | 約470万円 |

| 50万円 | 約33万円 | 約600万円 |

支給期間は通算1年6か月(2022年1月以降は通算制に変更)だ。

※実際の支給額は標準報酬月額や賞与状況によって異なるため、正確な金額は加入している健康保険組合または協会けんぽで確認してほしい。

がん治療中に傷病手当金を受け取るための流れ

実際に申請する流れは以下の通りだ。

- 会社に休職(または欠勤)の連絡をする

- 主治医に「労務不能」の証明(意見書)を書いてもらう

- 会社に傷病手当金申請書を提出(会社経由で健保に提出)

- 健康保険組合または協会けんぽから支給される

申請書は1か月単位で提出するのが一般的だ。治療開始と同時に会社へ休職の相談をしておくと、手続きがスムーズになる。

詳しくは加入している健康保険組合または協会けんぽへ問い合わせてほしい。

退職前に必ず確認してほしいこと

がん治療中に「会社を辞めようか」と思う方は多い。しかし退職のタイミングと傷病手当金は密接に関わる。

退職後も傷病手当金を継続受給できる条件は以下の通りだ。

- 退職日まで継続して1年以上健康保険に加入していること

- 退職時に傷病手当金を受給中、または受給できる状態にあること

- 退職日当日に出勤していないこと(出勤すると受給権が切れる)

「先に退職してから申請しよう」では受給できなくなるケースがある。まず休職して傷病手当金の受給を開始し、その後に退職するかどうか判断する順序が重要だ。

退職タイミングについての詳細はがんで退職する前に読んでくださいでも整理している。

高額療養費制度と組み合わせると

傷病手当金と高額療養費制度を組み合わせると、経済的な備えはさらに厚くなる。

たとえば月収30万円の会社員が入院した月の場合、

- 傷病手当金:月約20万円(収入補填)

- 高額療養費制度:医療費自己負担の上限が約8〜9万円(区分ウの場合)

医療費の自己負担が大きく抑えられた上で、収入の約3分の2を確保できる計算になる。

高額療養費制度2026年改正も確認してほしい。

自営業者・フリーランスには傷病手当金がない

国民健康保険加入の自営業者・フリーランスは傷病手当金がない(一部の国保組合を除く)。働けなくなった瞬間に収入が止まるリスクがある。

そのため自営業者は、就業不能保険や所得補償保険の重要性が会社員より高い。また、現金預金(生活費6か月分以上)の確保が特に重要になる。がんと診断された場合の個人事業主向けの備えについては「がんになったら個人事業主は傷病手当金が出ない|使える制度と保険の備え」で詳しく解説している。

就業不能保険も参考にしてほしい。

がん保険との役割の違い

傷病手当金とがん保険は役割が異なる。

| 傷病手当金 | がん保険(診断給付金) | |

|---|---|---|

| 財源 | 公的健康保険 | 民間保険 |

| 支給期間 | 最長1年6か月(通算) | 一時金(1回または複数回) |

| 金額 | 月収の約3分の2 | 50〜100万円など(契約による) |

| 目的 | 収入補填 | 治療費・使途自由 |

| 対象 | 会社員・公務員(主に) | 契約内容による |

傷病手当金は継続的な収入補填、がん保険の診断給付金は使途自由なまとまったお金という違いがある。両方を組み合わせることで、治療費と生活費の両方を賄いやすくなる。

がん保険は「治療費」の保険ではないでも詳しく解説している。

住宅ローンがある場合の注意点

住宅ローンを返済中の場合、傷病手当金だけで家計を維持できるかどうかを数字で確認しておきたい。

月収30万円→傷病手当金20万円に下がった場合、住宅ローン8万円+生活費20万円の家庭なら毎月8万円の赤字になる。

団信の内容によってはがんで住宅ローン残高が完済されるケースもある。がんと住宅ローンの記事で詳しく整理している。

FPとして、そして手術を経験した一人として

私自身、2025年に手術を経験した。

術後に仕事のことを考えた時、傷病手当金について改めて考えさせられた。知識として知っていても、自分事として計算してみると、その重要性が改めてわかった。

がんと診断された直後は、治療のことで頭がいっぱいになる。しかしそのタイミングで、傷病手当金の申請手続きを開始しておくことが、後の家計を大きく左右する。

申請は在職中でなければできない。退職後では手続きが複雑になる場合がある。

まず会社に休職を相談し、傷病手当金の受給を開始してから、退職するかどうかを判断してほしい。

よくある質問

がん治療中でも傷病手当金はもらえますか?

業務外の病気に該当し、労務不能の状態であれば受給できる可能性がある。会社員・公務員が対象で、国民健康保険加入の自営業者は原則対象外だ。まず加入している健康保険組合または協会けんぽへ確認してほしい。

抗がん剤治療中も受け取れますか?

通院治療中でも、主治医が労務不能と判断した場合は受給できるケースがある。外来での抗がん剤治療が続く場合も申請できる可能性があるため、主治医に相談してほしい。

退職したら傷病手当金は止まりますか?

条件次第で継続受給できる場合がある。退職日まで1年以上継続して健康保険に加入し、受給中または受給可能な状態で退職した場合は継続受給できるケースがある。退職前に必ず確認してほしい。

傷病手当金の申請はいつすればいいですか?

休職開始後、1か月単位でまとめて申請するのが一般的だ。申請が遅れても2年以内であれば遡及申請が可能だ。ただし早めに申請手続きを開始しておく方がよい。

傷病手当金だけでなく、高額療養費制度・がん保険・住宅ローン・教育費などを含めた全体像は、がんとお金の総合ガイドでも解説している。

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら