がんになったら教育費はどうする?学費・奨学金・家計への影響をFPが解説

「大学進学は諦めさせた方がいいでしょうか」

がんと診断された親御さんから、実際に受けた相談だ。

治療費そのものよりも、子どもの将来を心配する方は少なくない。

特に40代〜50代は、住宅ローンと教育費が重なる時期でもある。そこへ休職や収入減少が加わると、家計への影響は決して小さくない。

しかし、がんになったからといって必ず進学を諦める必要はない。

まずは制度と家計を整理することが大切だ。

がんと教育費が重なりやすい年代

がんの罹患率が高まるのは40代後半から50代にかけてだ。そしてこの年代は、子どもの教育費のピークと重なりやすい。

- 子どもが高校〜大学受験期

- 住宅ローンの返済中

- 老後資金の積み立て時期

三つが重なる「お金の三重苦」の時期に、がんが追い打ちをかけるケースは決して珍しくない。

FPとして相談を受けていると、「自分の治療費より子どもの学費が心配」と言う親御さんに何度も出会ってきた。その気持ちは自然なことだ。しかし感情で判断する前に、まず数字を整理してほしい。

大学の教育費はいくらかかるのか

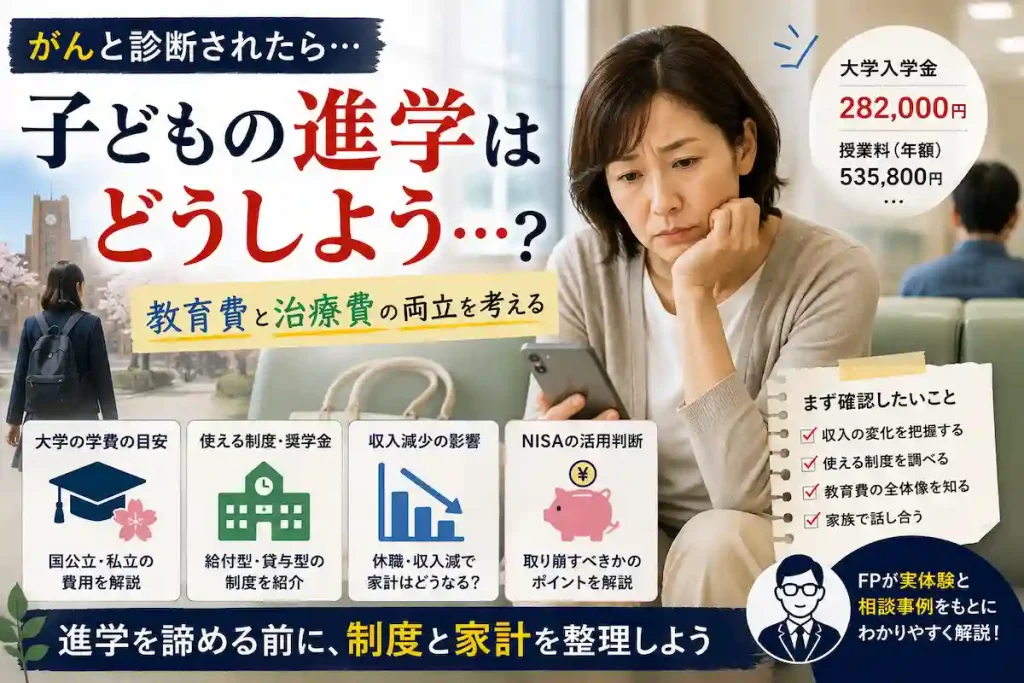

大学4年間にかかる学費の目安は以下の通りだ(入学金・授業料・その他諸費用の合計目安)。

| 区分 | 4年間の目安 |

|---|---|

| 国公立大学 | 約250万円 |

| 私立大学(文系) | 約400〜500万円 |

| 私立大学(理系) | 約550〜700万円 |

| 医歯薬系 | さらに高額(私立は2,000万円超も) |

これに一人暮らしの生活費が加わると、4年間で1,000万円を超えるケースもある。

ただし、この全額を親が負担しなければならないわけではない。制度を使えば負担を大きく減らせる場合がある。

がんで収入が減ると何が起きるか

たとえば月収40万円の会社員が休職した場合、傷病手当金は約27万円になる。月13万円の収入ダウンだ。

住宅ローン8万円・生活費20万円・教育費3万円の家庭なら、月31万円の支出に対して収入が27万円。毎月4万円の赤字になる計算だ。

1年続けば48万円、2年では96万円の赤字になる。

がんによる収入減少と家計全体への影響についてはがんとお金の全体像で詳しく整理している。また退職を検討している場合はがんで退職する前に読んでくださいも合わせて確認してほしい。

教育費を諦める前に使える制度

親ががんになったからといって、子どもが進学を諦める必要はない。まず以下の制度を確認してほしい。

①高等教育修学支援新制度(給付型)

住民税非課税世帯またはそれに準ずる世帯を対象に、授業料の減免と給付型奨学金がセットで支給される制度だ。給付型のため返済は不要である。

がんで休職・退職し、世帯収入が大幅に下がった年は、この制度の対象になる可能性がある。収入が減った翌年度に申請できるかどうか確認してほしい。

また、多子世帯向けの支援拡充など制度改正も行われている。最新の対象要件は文部科学省や日本学生支援機構の情報を確認してほしい。

②日本学生支援機構の奨学金(貸与型)

第一種(無利子)・第二種(有利子)の貸与型奨学金は、家庭の経済状況が急変した場合でも申請できる「緊急採用」制度がある。親の病気・失業・収入の大幅減少が対象になる。

③教育ローン(日本政策金融公庫)

国の教育ローンは年利1〜2%台で利用できる。世帯年収の上限はあるが、がんで収入が下がった場合は対象になりやすい。在学中は元金据え置きも可能だ。

④大学独自の奨学金・授業料免除

多くの大学が独自の授業料減免・奨学金制度を持っている。家庭の経済状況が急変した場合に申請できる制度もある。在籍する大学の学生支援窓口に相談することをおすすめする。

NISAを取り崩して学費に充てるべきか

実際には「教育費のために積み立てていたNISA」なら取り崩し自体が間違いとは言えない。

問題は、生活費や治療費まで投資資産に頼らなければならない状況になっていないかどうかだ。

「積み立てていたNISAを学費に使うべきか」という相談も多い。答えは一概には言えないが、判断の基準はこうだ。

- 生活防衛資金(生活費6か月分)が確保できているか

- 取り崩す時期の相場が大きく下がっていないか

- 奨学金や教育ローンで対応できる部分はないか

NISAは長期運用が前提の制度だ。短期で取り崩すと本来の複利効果が得られなくなる。まず制度・奨学金で賄える部分を最大限使い、それでも足りない部分をNISAで補う順序が望ましい。がんとNISAの関係についてはがんになったらNISAはどうする?で詳しく解説している。

住宅ローンがある家庭は特に注意

住宅ローン返済中の家庭は、教育費と住宅ローンが同時に家計を圧迫する。

団信の内容によっては住宅ローン残高が完済されるケースもある。まず団信の確認を最優先にしてほしい。詳しくはがんと住宅ローンの関係で整理している。

FPとして伝えたいこと

私はFPとして、これまで多くの子育て世帯の相談を受けてきた。

その中で感じるのは、親は自分の治療より子どもの将来を優先してしまうということだ。

私自身、2025年に手術を経験し、家族もがん治療を受けている。FPとしてだけでなく、患者家族としてお金の不安と向き合った経験がある。

しかし教育費は、親が一人で背負うものではない。

制度もある。奨学金もある。家族で話し合う方法もある。

まずは数字を整理してほしい。不安の正体が見えれば、選択肢も見えてくる。

「進学を諦めさせるかどうか」は、制度を確認してから決めても遅くはない。

よくある質問

がんになったら子どもの大学進学は諦めるべきですか?

必ずしもその必要はない。高等教育修学支援新制度・給付型奨学金・緊急採用制度など、家庭の収入が急減した場合に使える制度がある。まず制度を確認してから判断してほしい。

教育ローンと奨学金はどちらがいいですか?

状況による。給付型奨学金は返済不要なので最優先で確認したい。貸与型奨学金は将来の子どもの返済負担になる。教育ローンは親が返済義務を負う。順序としては給付型→貸与型→教育ローンで検討するのが基本だ。

NISAを売却して学費に充てるべきですか?

生活防衛資金を確保した上で、制度・奨学金で賄えない部分を補う手段として検討してほしい。相場が大きく下がっているタイミングでの売却は避けたい。FPに相談して判断することをおすすめする。

FP相談・ライフプランについてのご相談

保険・NISA・住宅ローン・教育費など、お金全般のご相談は橿原市在住の独立系FP「かながわFP相談所」へ。初回無料・オンライン対応。

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら