【みんなで大家さん問題】2000億円はどこへ消えた?FPが考える不動産投資の落とし穴

「正直不動産」というマンガがある。

不動産業界の裏側をリアルに描いた作品で、わたしも愛読している。読むたびに「そうそう、こういうことよ」とうなずいてきた。

フィクションのはずだった。

でも現実の方が、上回ってきた。

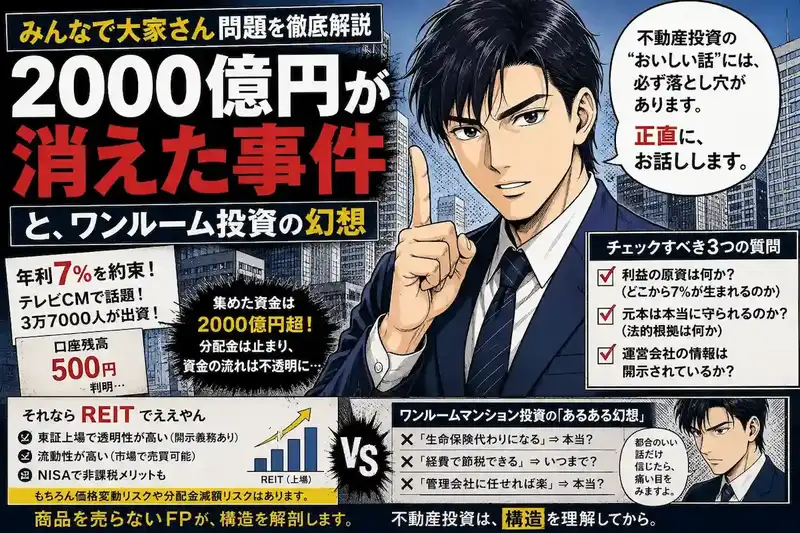

2025年、「みんなで大家さん」という不動産投資商品が事実上崩壊した。集めた資金は2000億円超。分配金は止まり、集められた資金の多くについて、出資者側は使途の説明が十分になされていないと主張している。

何が起きたのか

「年利7%」の甘い罠

「みんなで大家さん」は、商業施設の開発用地などへの出資を募る不動産投資商品だ。

年利7%の分配金を約束し、テレビCMを大量投下。有名人を起用し、「大家さん」という親しみやすいネーミングで信頼感を演出した。結果、3万7000人以上から2000億円を超える資金を集めた。

2025年7月、それが止まった。

主力商品「ゲートウェイ成田」をはじめ、ほぼ全商品で分配金の支払いが停止。解約申請者は8000人超に達し、2025年9月から集団提訴が始まった。現在の原告数は約2500人、請求総額は232億円超。日本の不動産投資案件では過去最大規模の集団訴訟となっている。

2026年6月5日、大阪地裁は84名の出資者に対し、4億5500万円の全額返還を命じる判決を下した。3月の初判決に続く2例目。いずれも全額返還命令だ。

資金はどこへ向かったのか

報道によると、運営会社は投資対象の土地を実勢価格の数十倍から百数十倍に評価して出資を募っていたとされる。22億円を集めた商品の口座残高は約500円だったとも報じられている。

ただし現時点では訴訟が継続中であり、資金の流れについては司法の場で争われている段階だ。「消えた」と断言はできない。資金の流れが不透明なまま、出資者が置き去りにされている状態、というのが正確な表現だろう。

年利7%は本当に高すぎたのか?

「7%くらい普通じゃないの?」と思った人もいるかもしれない。

比較してみる。

| 商品 | 利回りの目安 | 備考 |

|---|---|---|

| 銀行預金(定期) | 0.1〜0.3%程度 | 元本保証あり |

| 国債(10年) | 1〜1.5%程度 | 国が保証 |

| J-REIT(平均) | 3〜5%程度 | 上場・時価変動あり |

| 賃貸不動産(実質) | 3〜5%程度 | 空室・修繕リスクあり |

| みんなで大家さん | 年利7% | 「約束」されていた |

上場REITでも平均3〜5%の世界だ。

不動産賃貸で安定的に年7%を出し続けるには、相当な好条件が必要になる。「高すぎず、低すぎず」に見えたその数字は、実は十分に警戒すべき水準だった。

利回りが高いということは、それだけリスクが高いか、あるいは仕組みに無理があるかのどちらかだ。この原則は、どんな投資にも当てはまる。

FPはなぜ最初から投資しなかったのか

正直に言う。わたしも以前、相談者からこの商品について聞かれたことがある。

「FPさん、どう思いますか?」

即答した。「やめときなさい」と。

なぜそう思ったか。理由は3つある。

理由①:SNS広告でバンバン出てきた

広告費がかかる商品は、その分どこかから回収される。費用対効果が合わない広告を大量に打つということは、それだけ資金を集めなければならない事情がある、とも読める。

理由②:年7%の原資が説明されていなかった

利益はどこから生まれるのか。どんな不動産が、どんな賃借人に、いくらで貸されているのか。それが具体的に開示されていない商品は信頼できない。

理由③:「保証」という言葉の使い方が曖昧だった

分配金の「保証」と元本の「保証」は別物だ。この区別を曖昧にしたまま訴求している商品には、慎重になるべきだ。

匿名組合スキームの正体

「みんなで大家さん」が使っていた仕組みは「匿名組合」という法的スキームだ。

出資者は「組合員」であって、株主でも預金者でもない。重要なのはここだ。匿名組合では、出資者は事業者の経営に関与できない。お金を出しても経営状況を直接チェックできる立場ではないのだ。

元本保証は法的にできない構造になっている。分配金は「利益が出たら払う」建前であり、運用がうまくいかなければ、払われない。

チェックポイント:怪しい投資商品を見分ける3つの質問

- 利益の原資は何か(どこから7%が生まれるのか)

- 元本は本当に守られるのか(法的根拠は何か)

- 運営会社の財務情報は開示されているか

この3つに明確な答えが出ない商品には、近づかない方がいい。

さらに問題となるのが「分別管理」だ。投資家から集めた資金が、運営会社の運転資金などと明確に分けて管理されていたかどうか。今回の案件では、その点についても出資者側から疑義が呈されている。

それならREITの方がいい

不動産に投資したい気持ちは理解できる。インフレ耐性があり、家賃収入という現金フローは魅力的だ。

同じ不動産投資でもREIT(不動産投資信託)は別物だ。

| みんなで大家さん | REIT | |

|---|---|---|

| 上場 | なし | あり(東証上場) |

| 透明性 | 低い | 高い(開示義務あり) |

| 流動性 | 低い(換金困難) | 高い(市場で売買可能) |

| 元本 | 保証なし(かつ不透明) | 保証なし(ただし時価) |

| NISA対応 | 不可 | 可(成長投資枠) |

もちろんREITも価格変動リスクや分配金減額リスクはある。2020年のコロナショックでは大きく下落した局面もあった。それでも情報開示や流動性の面では、非上場の私募商品とは比較にならない。

NISAの成長投資枠でREIT投資信託を購入すれば、分配金は非課税になる。不動産に投資したいなら、まず上場されているものから理解を深めることをお勧めする。

ワンルームマンション投資の「あるある幻想」

「みんなで大家さん」だけの問題ではない。

不動産屋がバンバン勧めてくるワンルームマンション投資にも、根強い「神話」がある。現役FPとして、はっきり言っておく。

神話①「生命保険代わりになる」

団体信用生命保険(団信)によって、死亡時にローンが消えるのは事実だ。

でも「生命保険代わり」は言いすぎだ。

残された家族が受け取るのは「ローンのない部屋」であって「現金」ではない。その部屋が確実に売れる保証はどこにもない。空室リスクも管理コストも、そのまま引き継がれる。

本当に家族を守りたいなら、定期保険を別途かけた方が確実で、コストも安い。

神話②「経費で節税できる」

減価償却・修繕費・管理費を経費計上できるのは本当だ。

ただし、不動産所得が赤字になって給与所得と損益通算できるのは、多くの場合、初期の数年間だけだ。築年数が上がれば減価償却も細くなる。「経費使い放題」は初期の一時的な話に過ぎない。

そもそも赤字垂れ流しの投資を「節税」と呼ぶのは本末転倒だ。税金を減らすために損をしている、という構図になっていないか冷静に確認してほしい。

そもそもこの節税スキームが機能するのは、給与所得がかなり高い高属性層に限られる。年収500〜600万円程度では損益通算による節税メリット自体が極めて薄い。営業マンはその話をしない。

神話③「管理会社に任せれば楽」

管理会社は神様ではない。

空室が続けば、サブリース(家賃保証)の条件を一方的に見直してくる。修繕の判断・費用交渉・退去後のリフォーム費用は、全部オーナーの意思決定が必要だ。片手間でやって成功している人は、運が良かっただけだ。

そして最大の地雷:「出口」を誰も教えてくれない

購入時は営業マンがいる。

売却時は自分ひとりだ。

ワンルームマンション投資で本当に怖いのは、購入後ではなく売却時だ。売りたいときに買い手がいるとは限らない。残債より低い価格でしか売れなければ、持ち続けるしかない。「出口戦略」を最初から考えていない人が、10年後に後悔するケースは少なくない。

不動産投資で失敗しやすい人の共通点

事件系の記事でよく終わるのは「気をつけましょう」だ。でもそれでは意味がない。具体的に言う。

①利回りだけで判断する

表面利回りと実質利回りは違う。管理費・固定資産税・空室率・修繕積立金を引いた後の数字を見ていない人は危ない。

②出口戦略を考えていない

いつ、いくらで売るか。売れなかった場合どうするか。これを最初に考えていない投資は、投資ではなくギャンブルに近い。

③借金を「投資」と認識していない

ローンを組んでいる時点で、それは借金だ。「不動産が担保だから安心」は思い込みだ。担保割れすれば、追い銭が発生する。

④セカンドオピニオンを取らない

商品を売る側の説明だけで判断する。FPや税理士など、利害関係のない第三者の意見を聞かずに数百万円・数千万円の決断をする。

まとめ:投資の前に「構造」を見る

「みんなで大家さん」事件は、まだ終わっていない。2500人が230億円超の返還を求めて戦っている。判決が出ても、実際に回収できるかどうかは別の話だ。

この事件から学べることは一つだ。

商品の「見た目」ではなく「構造」を見る。

利益の原資は何か。誰がリスクを負っているか。情報開示はされているか。その3点を確認するだけで、多くの怪しい商品を避けられる。

投資で本当に怖いのは損をすることではない。

「何に投資しているのか、自分でも説明できないままお金を出してしまうこと」だ。

今回の事件の本質は、結局そこにある。

判断に迷ったときは、商品ありきではなく、あなたのライフプランから話を始めるFPに相談してほしい。

この記事の内容は2026年6月時点の情報をもとに作成しています。訴訟の状況は今後変わる可能性があります。利回りの数値は目安であり、将来の運用成果を保証するものではありません。投資は自己責任で判断してください。

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら