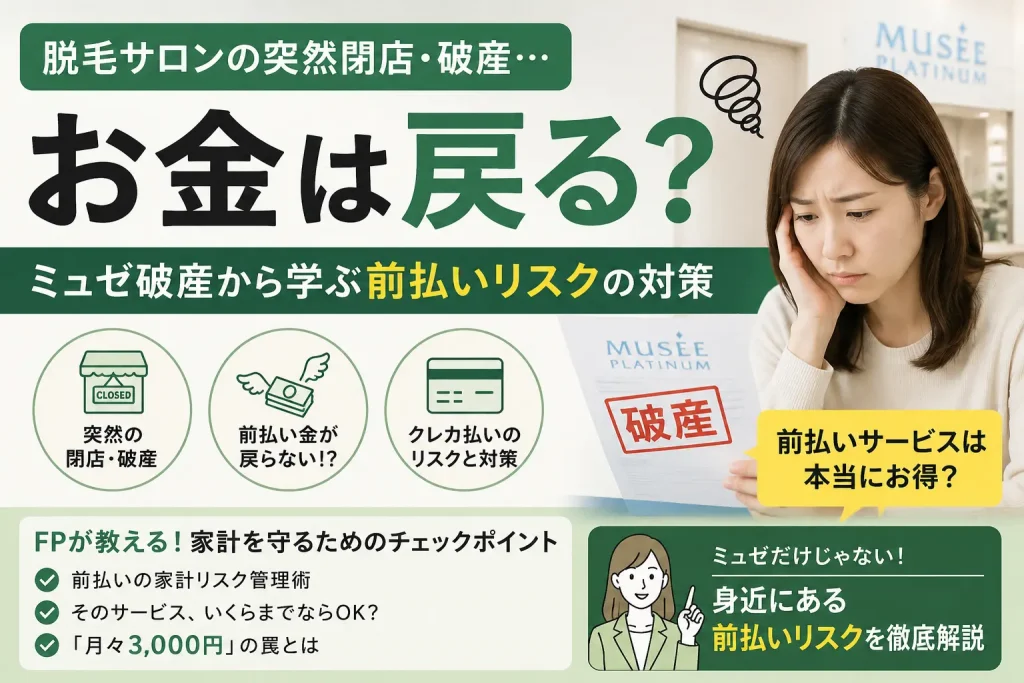

脱毛サロンが突然閉店・破産したらお金は戻る?ミュゼ破産から学ぶ前払いリスクの対策

2025年8月、脱毛サロン大手「ミュゼプラチナム」が突然破産した。

負債総額は約260億円。会員数は20万人規模。脱毛サロン業界で過去最大の倒産だ。

「予約しようとしたらアプリが使えない」「店に電話しても繋がらない」——そんな混乱の中で、多くの会員が直面したのが「払ったお金はどうなるのか」という問いだった。

結論から言う。現金で一括前払いしていた場合、お金が戻る可能性は極めて低い。

これは法律の問題でもある。だが、FPとして本当に伝えたいのは別のことだ。「そもそもなぜ前払いは危ないのか」「何万円までなら払っていいのか」という家計判断の話をする。

なぜ前払い金は戻らないのか

会社が破産すると、残った資産は決まった順番で分配される。

優先されるのは税金・社会保険料、次に従業員の給与。一般の消費者が払った前払い金は「一般債権」として最後の順番だ。

ミュゼの場合、負債260億円に対して資産がどれだけ残っているか。返金がほぼ期待できない理由はここにある。

「債権届出書」を提出すれば権利は主張できる。ただし戻ってくる金額は破産財団の規模次第であり、ゼロという結果も珍しくない。

支払い方法で「その後」が変わる

重要なのはここだ。同じ「前払い」でも、支払い方法によってリスクが大きく異なる。

| 支払い方法 | 破産時のリスク | 対抗手段 |

|---|---|---|

| 現金一括前払い | 全額ほぼ戻らない | 破産債権届出のみ |

| クレカ一括払い | 同上 | なし |

| クレカ分割・ローン | 未払い残債は交渉余地あり | 割賦販売法の抗弁権 |

クレカの分割払いやローン契約の場合、割賦販売法に基づく「抗弁権の接続」が使える可能性がある。簡単に言うと「サービスを受けられなくなったのだから、残りの支払いを止めてほしい」と信販会社に申し出る権利だ。

ただし一括払いには適用されない。「クレカで払ったから大丈夫」は間違いだ。一括払いは現金と同じリスクがある。

ミュゼだけではない。身近な「前払いリスク」の一覧

脱毛サロンに限った話ではない。私たちの身の回りには前払い型のサービスが溢れている。

| サービス | 前払い金額の目安 |

|---|---|

| 脱毛サロン | 10〜30万円 |

| フィットネスジム | 数万円〜数十万円(年間契約) |

| 英会話スクール | 10万円超 |

| 学習塾 | 年間契約あり |

| 結婚相談所 | 数十万円〜100万円超 |

| 中古車の契約金 | 数万円〜数十万円 |

倒産リスクはどの業種にもある。「大手だから安心」も過信は禁物だ。ミュゼは13年連続売上No.1をうたっていた。

前払いしていい金額はいくらまでか

FPとして正直に言う。前払いを完全に避けることは現実的ではない。割引メリットがあるし、そもそも前払いが前提のサービスも多い。

では家計的にどう判断するか。一つの目安として考えてほしい。

- 3万円以下:家計への影響は軽微。許容範囲

- 3万〜10万円:事業者の財務状況・口コミ・継続年数を確認してから判断

- 10万円超:慎重判断。分割払いも検討する

- 30万円超:一括前払いは原則避ける。分割か月額制サービスを選ぶ

金額の大小だけでなく「もし戻らなくても家計が壊れないか」が判断基準だ。

「月々3,000円」の罠

サロンや英会話の営業トークでよく出てくるのがこれだ。

「月々3,000円で通えます」

聞こえはいい。しかし計算してみよう。

月3,000円×36回払い=総額108,000円

さらにクレジットの分割手数料が乗ると実質支払額はもっと増える。利用者が見ているのは月額だけだ。FPが見るのは総支払額と、そのサービスが本当に使い続けられるかという継続リスクだ。

「安いから一括で払った」「月額が安かった」という契約ほど、後から後悔につながるケースをFPとして何度も見てきた。契約前に総額を確認する習慣だけで、かなりのトラブルは防げる。

前払いリスクを減らす3つの習慣

- 総支払額を必ず確認する:月額×回数+手数料で計算する

- 高額前払いはクレカ分割を選ぶ:一括より抗弁権が使える分だけリスクが低い

- 「前払い上限枠」を家計に設ける:全サービス合計で月収の一定割合以内と決めておく

中古車の契約金も同じ構造のリスクがある。前払いトラブルはサロンだけの話ではない。

ミュゼだけじゃない。直近3年で被害者30万人の現実

「大手だから安心」——その思い込みが最も危ない。

ミュゼの前にも、名前の知れた大手サロンが次々と破産している。

| サロン名 | 破産時期 | 負債総額 | 被害者数 |

|---|---|---|---|

| 脱毛ラボ(セドナエンタープライズ) | 2022年8月 | 約60億円 | 約3万人 |

| シースリー(ビューティースリー) | 2023年9月 | 約80億円 | 約4万6千人 |

| 銀座カラー(エム・シーネットワークスジャパン) | 2023年12月 | 約58億円 | 約10万人 |

| アリシアクリニック | 2024年12月 | 約124億円 | 約9万人 |

| ミュゼプラチナム(MPH) | 2025年8月 | 約260億円 | 約20万人 |

3年間で延べ約30万人が被害を受けた計算だ。

どのサロンも破産直前まで広告を打ち、新規契約を取り続けていた。利用者から見れば「普通に営業していた」のに、ある日突然閉店通知が届く。これが前払いビジネスの構造的な問題だ。

知名度や店舗数は、財務の健全性とは別の話だ。契約前に「このサロンが潰れても後悔しない金額か」を自問する習慣が、唯一の自衛策だ。

契約直後なら取り消せる?クーリングオフと中途解約の話

「サインしてしまったが、やっぱり解約したい」という場合、特定商取引法が使える可能性がある。

脱毛サロンの契約は「特定継続的役務提供」に該当する。この場合、以下の権利が認められている。

- クーリングオフ:契約書面を受け取った日から8日以内なら無条件解約・全額返金

- 中途解約:期間中であれば理由を問わず解約可能。ただし違約金が発生する場合あり

ただし破産後にこれを行使しても意味がない。相手方が存続している前提の権利だ。使うなら「契約直後の冷静な時間」に使う。8日間は意外と短い。

「払ったのに受け取れない」という損失は、前払いのサービスに限らない。公演が中止になったときの交通費・宿泊費が戻るのかは公演中止で交通費・ホテル代は戻る?コンサート中止と保険の関係で扱っている。

選ぶなら「前払金保証」のあるクリニックという選択肢

ミュゼ破産後、業界に変化が起きている。一部の医療脱毛クリニックが「前払金保証サービス」を導入し始めた。

仕組みはシンプルだ。万が一クリニックが倒産して施術が受けられなくなった場合、保証会社(株式会社日本保証)が未消化分の施術代金を代わりに返金する。利用者への追加費用はなく、契約に自動付帯される。

ただし導入できるのは財務状況・経営の健全性を保証会社に審査され、合格したクリニックのみだ。業界全体で見ればまだごく一部に限られる。

「安さ」だけで選ぶ時代から、「万が一の備えがあるか」で選ぶ時代に変わりつつある。高額な前払い契約をするなら、この制度の有無を確認することも判断材料の一つになる。

📖 合わせて読みたい

この記事を書いたFPに直接相談できます

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら