休職したらお金はどうなる?給料・傷病手当金・払い続ける出費をFPが解説

「退職代行」の次は「休職代行」らしい。

2026年7月の産経新聞の報道によると、休職の申し出を代わりに伝えるサービスへの依頼が今春から増えていて、若手だけでなく中間管理職や公務員の利用が目立つという。「辞めたい」ではなく「休みたい」。それすら自分の口から言えないほど追い込まれている人が、それだけいるということだ。

私自身、休職を考えている方から家計相談を受けることがある。そこで気づいたのは、多くの方が最初に聞くのは「会社にどう言うか」ではないということだ。

「生活できますか」

これだ。

答えを先に言う。会社員なら、給料は原則止まる。代わりに健康保険から傷病手当金が出て、目安は額面の約3分の2。ただし社会保険料や住民税は休職中も払い続ける。

この記事では、休職中のお金の流れを「入ってくるお金」と「出ていくお金」に分けて整理する。数字や制度は2026年7月時点の内容だ。

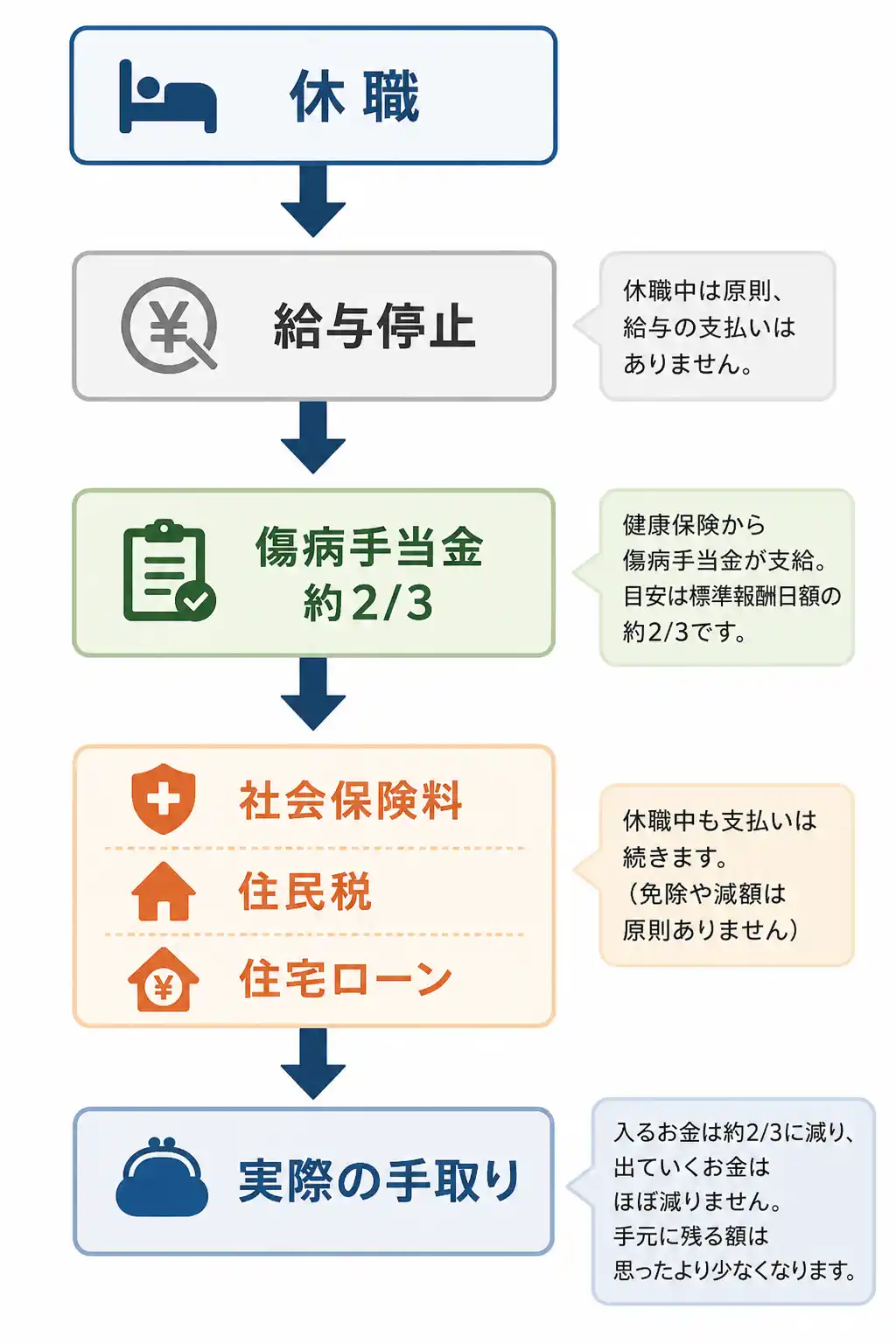

休職中のお金(まとめ)

先に全体像を一覧にしておく。

- 給与:原則支給なし(就業規則による)

- 傷病手当金:月給ベースで約3分の2

- 社会保険料:支払い継続(免除なし)

- 住民税:支払い継続(前年所得に課税)

- 住宅ローン:支払い継続

- 傷病手当金の支給期間:最長で通算1年6か月(条件あり)

ひとつずつ見ていく。

休職中の給料は原則ゼロ|「ノーワーク・ノーペイ」が基本

まず前提から。私傷病(仕事以外の病気やケガ、メンタル不調を含む)で休職した場合、会社に給料を払う法律上の義務はない。働いていない期間は無給。いわゆるノーワーク・ノーペイの原則だ。

休職制度そのものも法律で決まったものではなく、会社ごとの就業規則で定められている。だから、

- 休職できる期間(3か月なのか、1年なのか、勤続年数で変わるのか)

- その間が無給なのか、一部支給があるのか

- 休職期間が満了しても復職できないときの扱い(多くは退職・解雇)

は、すべて自分の会社の就業規則を見ないとわからない。休職を考え始めたら、最初にやるべきことは就業規則の確認だ。これは断言していい。

頼みの綱は傷病手当金|手取りの感覚では意外と減る

無給の間の生活を支えるのが、健康保険の傷病手当金だ。会社員や公務員が加入する健康保険(協会けんぽ・健保組合・共済組合)の制度で、条件を満たせば申請によって支給される。

いくらもらえるのか

計算式はこうだ。

支給開始日以前12か月間の標準報酬月額の平均 ÷ 30日 × 3分の2

ざっくり言えば「標準報酬月額ベースで約3分の2」。たとえば標準報酬月額が30万円なら、日額は約6,667円。1か月(30日分)で約20万円になる。

「それなら、なんとかなりそう」と思うかもしれない。ただ、後述するとおり休職中も社会保険料と住民税は払い続ける。手元に残る額は思ったより少ない。ここを見落として家計が詰まる人が多い。

もらえる条件と期間

支給の条件は次の4つ。

- 仕事以外の病気やケガで療養中であること(仕事や通勤が原因なら労災の扱いになる)

- 仕事に就けない状態であること(医師の証明が必要)

- 連続する3日間の待期のあと、4日目以降も休んでいること

- 休んだ期間について給与の支払いがないこと(給与が出ていても傷病手当金より少なければ差額支給)

期間は、支給開始日から通算で1年6か月。以前は「支給開始から暦で1年6か月」だったが、制度改正で通算化された。途中で復職してまた休んだ場合、復職していた期間はカウントされない。

なお、うつ病や適応障害などのメンタル不調も対象になる。実際、傷病手当金の支給件数ではメンタル系の傷病が大きな割合を占める。「気持ちの問題だから対象外」ということはない。医師の診断と証明があれば申請できる。

申請の流れ

申請書には、本人の記入欄のほかに「医師の意見欄」と「会社の証明欄」がある。つまり、自分ひとりでは完結せず、主治医と会社の両方に書いてもらう必要がある。提出先は加入している健康保険(協会けんぽまたは健保組合)だ。

初回の申請から振込までは1〜2か月程度かかることが多い。休職に入った月の生活費は貯蓄でつなぐ前提でいたほうが安全だ。

公務員は制度が手厚い|「退職より休職」を選ぶ理由

冒頭の報道で「公務員の利用が目立つ」とあったのには、制度的な背景がある。国家公務員には休職の前に病気休暇という仕組みがあり、連続90日までは給与が全額支給される。その後の休職中の扱いは所属先によって異なるが、民間企業より手厚い制度になっていることが多い(詳細は所属先の規定の確認を)。

民間の「無給+傷病手当金」と比べるとかなり手厚く、「辞めるくらいなら、まず休職」という選択に合理性があるわけだ。

逆に言えば、民間の会社員はこの手厚さを前提にできない。休職を視野に入れた時点で、お金の段取りを自分で組む必要がある。

自営業・フリーランスには傷病手当金がない

ここは残酷な話をしないといけない。

自営業やフリーランスが加入する国民健康保険には、傷病手当金が原則ない。働けなくなった瞬間に、収入はゼロになる。会社員のようなセーフティネットは存在しない。

だから自営業の場合、備えは貯蓄と保険(就業不能保険や所得補償保険)で自前で用意するしかない。この話は個人事業主と傷病手当金の記事で詳しく書いた。

休職中も出ていくお金|ここが一番の落とし穴

家計相談では、傷病手当金の額そのものより「思っていた以上に支払いが減らない」ことで困るケースをよく見る。収入の話より、実はこっちが本題かもしれない。

社会保険料は免除されない

産休・育休には社会保険料の免除制度があるが、病気やメンタル不調による休職には免除がない。健康保険料も厚生年金保険料も、休職前と同じ額を払い続ける。給与がないので天引きできず、会社が立て替えて後から本人に請求する形が多い。休職明けや退職時に立替分をまとめて請求されて驚く、というのはよくあるトラブルだ。

住民税は「去年の収入」に課税される

住民税は前年の所得に対してかかる。休職して今年の収入が減っても、請求されるのは元気に働いていた去年の分。ここも給与からの天引きができなくなるため、自分で納付するか会社の立替になる。

住宅ローンは止まらない

当然だが、住宅ローンの返済は続く。一般的な団体信用生命保険(団信)が保障するのは基本的に死亡・高度障害で、休職はカバーされない。

見落としやすいのが共働きのペアローンだ。片方が休職すると、収入はひとり分に減るのに、返済はふたり分続く。共働き前提で借入額を決めた家庭ほど影響が大きい。

なお、最近はがん団信や全疾病保障付き団信など、病気に備えるタイプの団信もある。ただし「働けなくなったら即保障」ではなく、一定期間以上働けないことなど、所定の条件を満たした場合に保障される商品が多い。加入中の方は契約内容の確認を。いずれにせよ、返済が厳しくなりそうなら滞納する前に金融機関へ返済条件の相談をするのが鉄則だ。滞納後では選択肢が大きく減る。病気と住宅ローンの関係はがんになったら住宅ローンはどうなる?でも詳しく解説している。

休職したら会社を辞めなくてもいい?|休職と退職の違い

「どうせ働けないなら、いっそ辞めてしまおうか」と考える人もいる。ただ、お金の面で言えば、休職と退職はまったく別物だ。

休職は、会社に籍を残したまま療養する選択肢だ。健康保険も厚生年金もそのまま継続し、傷病手当金の申請も会社経由でスムーズに進む。復職という道も残る。

一方、退職すると厚生年金から外れ、健康保険も切り替えが必要になる。傷病手当金は条件を満たせば退職後も継続できるが(後述のFAQ参照)、手続きはすべて自分で抱えることになる。

体調が落ちているときに、人生の大きな決断を重ねる必要はない。まず休職で時間を確保し、退職を考えるのは見通しが立ってからでも遅くない。退職が頭をよぎっている方は、先に退職する前に読んでほしい記事にも目を通してみてほしい。

休職を考え始めたらやること5つ

相談現場での経験も踏まえて、順番に並べる。

- 就業規則を確認する(休職できる期間・無給かどうか・満了時の扱い)

- 有給休暇の残日数を確認する(有給は給与全額。先に使うほうが有利な場合が多い)

- 傷病手当金の申請書を入手し、主治医に「働けない状態」の証明を相談する

- 固定費を点検する(サブスク・保険料・通信費。収入が減る期間を乗り切る態勢に)

- 「復職する場合」と「休職期間が満了する場合」の両方のシナリオを描いておく

特に5番。考えたくないことだが、休職期間満了で退職となるケースは現実にある。そのときに慌てないための知識は、休む前に入れておくほうがいい。

よくある質問(FAQ)

メンタル不調でも傷病手当金はもらえますか?

もらえる。うつ病・適応障害などの精神疾患も、医師が「労務不能」と証明すれば対象になる。「ケガや目に見える病気じゃないから」とためらう必要はない。

有給休暇と傷病手当金、どちらを先に使うべきですか?

一般的には有給が先。有給は給与の全額が出るのに対し、傷病手当金は標準報酬日額の3分の2だからだ。なお、待期の3日間は有給や土日を含んでいても成立する。ただし有給消化中は「給与の支払いがある」ため傷病手当金は出ない。切り替えのタイミングは会社の労務担当と相談してほしい。

休職したまま退職したら、傷病手当金は打ち切りですか?

条件を満たせば退職後も続けて受け取れる。目安は「退職日までに継続して1年以上健康保険に加入していること」と「退職日の時点で傷病手当金を受けている(または受けられる状態にある)こと」。注意点がひとつあって、退職日に出勤してしまうと継続給付の対象から外れる。挨拶のための最終出社が命取りになる、制度の妙な落とし穴だ。

傷病手当金に税金はかかりますか?

かからない。傷病手当金は非課税で、所得税も住民税も課税されない。確定申告も不要だ。ただし住民税そのものは前年の所得に対して課税されるため、休職中でも支払いは続く。「手当は非課税なのに住民税の請求は来る」——ここを混同しないように注意してほしい。

休職代行サービスは使ってもいいのでしょうか?

「言い出せないから休めない」まま倒れるくらいなら、選択肢のひとつだとは思う。ただし、弁護士でない業者が会社と条件交渉をすることは法律上できないため、業者選びは慎重に。

そして忘れないでほしいのは、「会社へ伝える」ことと「お金の手続き」は別問題だということ。休職代行が代わりにやってくれるのは伝えるところまでで、傷病手当金の申請や社会保険料の精算は、結局自分と会社の間で進めることになる。

まとめ|休む決断より先に、お金の見通しを

休職中のお金を一行でまとめると、こうなる。

入ってくるお金は約3分の2に減り、出ていくお金はほぼ減らない。

このギャップを埋めるのは、就業規則の確認と、傷病手当金の段取りと、当面の貯蓄だ。逆に言えば、そこさえ見通せれば「休む」という決断はもっと軽くなる。

休職は、人生を止めることではない。ただ、お金の見通しだけは早めに立てておいたほうが安心だ。制度は複雑だが、知っているだけで選択肢は増える。

「今の家計で、休職したらどうなる?」

そんな不安があるときは、かながわFP相談所でも家計シミュレーションのお手伝いをしている。

あわせて読みたい

参考(一次情報)

- 全国健康保険協会(協会けんぽ)「病気やケガで会社を休んだとき(傷病手当金)」

- 人事院「病気休暇の取扱いについて」

- 産経新聞(2026年7月)「休職代行」に関する報道

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら