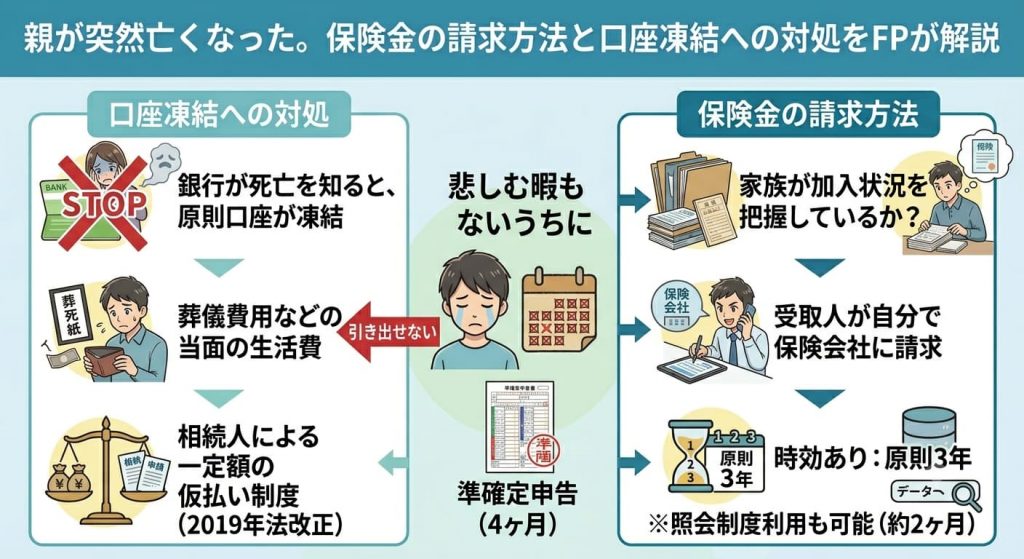

親が突然亡くなった。保険金の請求方法と口座凍結への対処をFPが解説

「親が突然亡くなった。保険金の請求方法と口座凍結への対処をFPが解説」

先日、奈良県内にお住まいの30代の女性とお話しした。お父様が突然亡くなられたという。前日まで元気だった。いわゆる「ピンピンころり」だ。

「長い闘病じゃなくてよかった」と言う人もいる。でも彼女は言った。

「突然すぎて、何から手をつければいいかわからなかった」と。

「ピンピンころり」は遺族にとって優しくない

闘病期間が長い場合、家族には「準備の時間」がある。

通帳の場所を確認できる。保険証券を探せる。遺言の話もできる。財産の全体像を、少しずつ把握できる。

突然死は違う。すべてが同時にやってくる。

- 銀行口座の凍結(死亡が銀行に知られた瞬間から引き出せなくなる)

- 相続人の確定(戸籍を全部集める必要がある)

- 遺産分割協議(相続人全員の合意が必要)

- 保険金の請求(請求しなければもらえない)

- 不動産の名義変更(2024年から義務化)

- 準確定申告(亡くなった年の所得税申告・4ヶ月以内)

これが、悲しむ暇もないうちに一気に押し寄せてくる。

口座凍結、知っていたか?

多くの人が知らないのが、口座凍結の話だ。

銀行は、口座名義人の死亡を知った時点で口座を凍結する。それ以降は、相続手続きが完了するまで原則として引き出せない。

葬儀費用はどうする? 当面の生活費は?

2019年の法改正で、相続人であれば一定額(上限150万円)を仮払いできる制度ができた。ただし手続きが必要で、すぐに動けるわけではない。

「お父さんの口座からお葬式代を出そうと思ったら、もう動かせなかった」——こういう話は、相談現場でよく聞く。

保険金は「請求しないともらえない」

生命保険は、請求しなければ支払われない。

保険会社から「お父様が亡くなりましたね、保険金をお支払いします」とは連絡が来ない。受取人が自分で請求する必要がある。

問題は、加入している保険を家族が把握していないケースだ。

突然死の場合、「どこの保険に入っていたか」を調べるところから始まる。証券が見つからなければ、生命保険協会の「生命保険契約照会制度」という手がある。

実は、生命保険会社は契約内容を生命保険協会に登録している。「契約内容登録制度」という仕組みで、加盟する全保険会社の契約情報が一元管理されている。だから遺族はこの制度を使えば、加盟全社に一括で照会できる。

ただし、使い勝手がいいとは言えない。

- 手数料:3,000円程度

- 結果が出るまで:約2ヶ月

- 照会できる期間:死亡後2年以内

2年以内に気づかなければ、請求できないまま終わる可能性がある。

なお2024年4月から登録項目が拡充され、がん給付金・就業不能保障・先進医療保障まで登録対象に加わった。以前より情報の網羅性は上がっているが、照会しなければ何も始まらない点は変わらない。

請求できる期限は原則3年。知らないまま時効になるケースもある。

地方の相続は「不動産問題」になりやすい

首都圏の相続と地方の相続では、財産の中身が違う。

首都圏では預金・金融資産の比率が高い。現金は分けやすい。

地方では違う。財産の大半が「実家」と「農地」というケースが多い。

| 首都圏の相続 | 地方の相続 | |

|---|---|---|

| 主な財産 | 預金・株式・マンション | 実家・農地・山林 |

| 分けやすさ | 比較的分けやすい | 分けにくい |

| 売れるか | 売れることが多い | 買い手がつかないことも |

| 維持コスト | 低い | 固定資産税・管理費が続く |

奈良県内でも、橿原市・桜井市・宇陀市など、実家と農地が相続財産の大半を占めるケースは珍しくない。

現金がないのに、不動産だけある。でも売れない。維持費だけかかる——これが地方相続の現実だ。

では、何を準備しておけばいいか

完璧な準備は誰にもできない。でも、最低限これだけやっておけば遺族の負担は大きく変わる。

① 通帳・保険証券の場所を家族に伝える

どこにあるかわからないのが一番困る。金庫の場所、暗証番号のメモ、保険証券の保管場所——これだけでも伝えておく。

② 加入保険のリストを作る

生命保険・医療保険・火災保険・自動車保険。何に入っているかを一枚の紙にまとめておく。エンディングノートでも構わない。

③ 受取人の確認

保険の受取人が古いままになっていないか。離婚・再婚・子どもの誕生で受取人の見直しが必要なケースは多い。放置していると、意図しない人に保険金が行くことがある。

④ 不動産の整理方針を決めておく

売るのか、誰かが住むのか、賃貸にするのか。生前に家族で話し合っておくだけで、相続後の揉め事が格段に減る。

「うちは大丈夫」が一番危ない

相談に来る方のほとんどが、「まさか自分の親がこんなに早く」と言う。

ピンピンころりを望む人は多い。臣残された側は、突然すぎて動けなくなる。

準備は、元気なうちにしかできない。

→ 関連記事:血液のがんは、出口の見えない治療費との戦いだった

→ 関連記事:がん保険は「治療費」の保険ではない

この記事を書いたFPに直接相談できます

📖 合わせて読みたい

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら