台風で分かる会社員とフリーランスの差——就業不能保険の必要性

台風が教えてくれた「稼げないリスク」

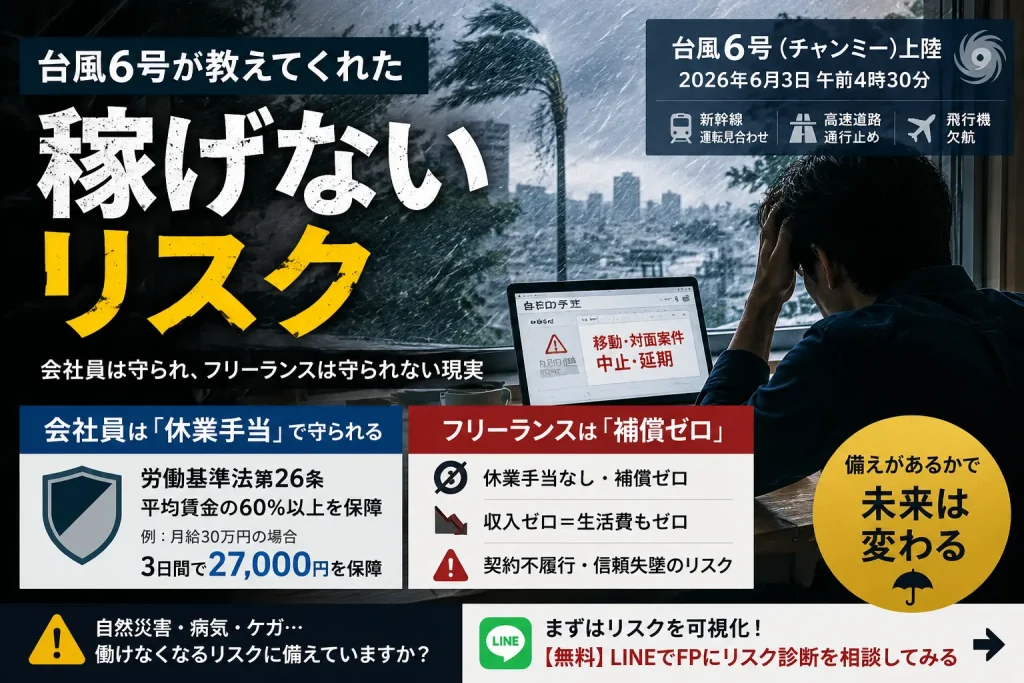

2026年6月3日午前4時半、台風6号(チャンミー)が和歌山県南部に上陸した。昨年9月の台風15号以来の上陸は、6月としては1951年からの統計史上4番目に早い記録だ。この瞬間、関東では朝の通勤・通学ラッシュが最悪のタイミングで重なり、交通は麻痺した。新幹線の運転見合わせ、高速道路の通行止め、飛行機の欠航——日本列島は自然の猛威の前に、機能を停止させられている。

そして、この台風の最中、どこかの自宅やオフィスで、フリーランス、自営業者たちが、スマートフォンを握りしめながら一つの問いに苦しんでいるはずだ。「今日の仕事は?」「案件は?」「報酬は?」

一昨年の夏、私も同じ苦悶を味わった。東京で予定されていた大型案件の契約日のこと。数ヶ月前から準備を進め、何度も足を運び、ようやく実を結ぶはずだったその日、大型の台風が関東地方を直撃した。

朝、テレビのニュースは計画運休を告げ、東海道新幹線は早々に始発からの運転見合わせを決定した。私は関西の自宅で、刻々と変わる運行情報をスマホで凝視しながら、激しい焦燥感に駆られていた。窓の外では雨風が強まり、叩きつけるような音が部屋に響く。「もし今日行けなければ、この案件は流れてしまうのではないか」「せっかく積み上げてきたチャンスが、天候という不可抗力で消えてしまうのか」。独立して間もない時期だったこともあり、その不安は夜通し私を苦しめた。

結局、クライアント側の英断により、急遽Zoomによるオンライン会議での契約締結に切り替えることができ、事なきを得た。しかし、会議を終えてパソコンを閉じ、静まり返った部屋で外の暴風雨の音を聞いているとき、背筋に冷たいものが走ったのを覚えている。

「もし、あの時オンライン対応ができない業務だったら? もし、私が停電でネットに繋げなかったら? あるいは、過度のストレスで体調を崩し、画面の前に立つことすらできなかったら?」

その日の報酬は、当然ながらゼロになっていただろう。いや、それどころか、準備にかかった膨大な時間、資料作成費、交通費のキャンセル料などがすべて負債へと変わっていたはずだ。

そして今、台風6号のニュースを見ながら、あの瞬間が鮮明に蘇っている。同じように足止めを食らっているフリーランスたちが、どれほどの焦燥感に駆られているのか。その不安は、決して過去のものではなく、毎年、毎シーズン、繰り返される現実なのだ。

この経験は、私に一つの冷徹な現実を突きつけた。会社員とフリーランス(自営業者)の間には、リスクに対する圧倒的な「決定的な差」があるという事実だ。

会社員を守る「休業手当」という名の盾

会社員が台風や災害で出勤できないとき、あるいは会社が安全を考慮して休業を余儀なくされたとき、彼らは法的な「盾」に守られている。それが労働基準法第26条に定められた「休業手当」だ。

労基法26条の仕組みと具体的保障額

労働基準法第26条には、「使用者の責に帰すべき事由による休業の場合においては、使用者は、休業期間中当該労働者に、その平均賃金の百分の六十以上の手当を支払わなければならない」と明確に記されている。

これを具体的に数字で考えてみよう。例えば月給30万円の会社員が、台風による計画運休や会社の判断で3日間仕事を休んだとする。この際、直近3ヶ月の総支給額から算出される「平均賃金」が1日あたり15,000円だった場合、その60%にあたる9,000円が1日につき保障される。3日間で合計27,000円だ。

「なんだ、満額じゃないのか」と思うかもしれない。しかし、満額ではないにせよ、家賃や光熱費、食費といった最低限の生活を維持するための資金が「法的に確約されている」ことの価値は極めて大きい。これが支払われない場合、それは不当な賃金カットとみなされ、労働基準監督署の指導対象となる。会社員にとっての労働契約は、単なる業務の提供だけでなく、こうした「身分保障」もパッケージに含まれているのだ。

「自然災害だから給与なし」の嘘

中小企業やブラック企業の中には、「自然災害は会社のせいではないから、その日の給料は出さない」と一方的に告げるケースがある。しかし、これは多くの場合で誤りだ。

台風6号のような災害の際も、裁判例や行政解釈によれば、会社が回避努力を尽くしてもなお不可能な「不可抗力」でない限り、会社側の判断で休業させた場合は手当の支払い義務が生じる。例えば、「交通機関は動いているが、安全のために会社を閉める」という判断は、会社側の経営判断(責に帰すべき事由)に含まれる可能性が高いのだ。会社員は、意識せずともこうした強力な法制度に守られている。

心理的な安心感が生む「決断の余裕」

会社員の最大の強みは、この「最悪、給与が0になることはない」という予測可能性にある。収入が多少減ることはあっても、翌月の生活費が完全に底をつく事態は避けられる。

この安心感は、不測の事態における「決断の余裕」を生む。台風で足止めを食らっても、「まあ、休業手当が出るし、最悪でも有給を使えば生活は困らない。無理をして事故に遭うよりは休もう」と、自分の安全を最優先に考えることができる。この「心の余裕」こそが、会社員とフリーランスを分かつ最大の壁かもしれない。

フリーランスは「補償ゼロ」の荒野を歩く

一方で、フリーランスや自営業者の世界に目を向ければ、景色は一変する。そこにあるのは、文字通りの「補償ゼロ」という荒野だ。

「休業手当」という概念の欠如と機会損失

フリーランスが台風で仕事ができなくなった場合、国からも、自治体からも、そしてもちろんクライアントからも、1円の補償も出ない。休業手当という概念そのものが、私たちの世界には存在しないからだ。

台風6号による影響を受けているフリーランスたちの中には、撮影やイベント登壇、対面コンサルティングを主軸にしている人たちが多い。彼らにとって、「現場に行けない」は「報酬ゼロ」と同義だ。

例えば、月収50万円のフリーランスが、大型台風の影響で1週間、現場に入ることができなくなったとしよう。その1週間分の売上、金額にして約12万円強は、そのまま消滅する。

さらに恐ろしいのは、目に見える報酬の損失だけではない。「契約の不履行」による信頼失墜や、次回の発注見送りといった「機会損失」だ。会社員であれば「台風だから仕方ない」で済む話が、フリーランスの場合は「いざという時に頼りにならないパートナー」というレッテルを貼られるリスクを常に孕んでいる。

「がん保険」では救えない「生活の穴」

多くのフリーランスと面談をしていると、「がん保険や医療費保険に入っているから、万が一の際も大丈夫です」という声を聞く。しかし、これは非常に危険な誤解だ。

がん保険が支払う給付金は、主に入院給付金や手術給付金だ。これらはあくまで「発生した医療費」や「治療に伴う追加コスト」をカバーするためのものに過ぎない。

例えば、がんの治療が通院メインになり、入院はわずか数日。しかし抗がん剤の副作用で以前のようにフルタイムで働けない……という状況を想像してほしい。この時、がん保険から支払われるのは数万円の入院給付金程度だ。しかし、収入は以前の半分以下に落ち込む。この「収入の落差(生活費の不足)」を埋めるには、がん保険はあまりに無力だ。医療費の問題と、収入の問題は、全く別のレイヤーとして対策を講じなければならない。

心理的な恐怖が招く「無理な労働」

独立して間もないフリーランスにとって、「仕事が止まること」への恐怖は凄まじい。貯金があっても、それを切り崩すことへの抵抗感から、台風6号のような悪天候の中を無理に移動したり、体調不良を隠して仕事を強行したりしてしまう。

しかし、その「無理」が大きな事故や病気の悪化を招けば、それこそ廃業のリスクに直結する。皮肉なことに、保障がないからこそ無理をし、その無理が最大の保障喪失(働けなくなること)を招くという悪循環に陥りやすいのだ。

フリーランスが持つべき「自前の盾」

守ってくれる会社がないのであれば、自分たちで盾を作るしかない。その具体的な方法を整理しよう。

就業不能保険・所得補償保険の活用(就業不能保険と障害年金で備える方法)

最も合理的かつ強力な解決策は、民間の保険を活用することだ。具体的には「就業不能保険」や「所得補償保険」がこれに当たる。

これらは、医師の診断によって「働けない状態」であると認定された場合に、毎月10万円、20万円といった定額を受け取れる仕組みだ。台風そのものでは発動しないが、台風による事故や、精神的な不調、重い病気などで長期間の休業を余儀なくされた際の強力な支えになる。

フリーランスであれば、月々3,000円〜6,000円程度の保険料で、月15万円程度の給付を確保するのが一つの目安だ。これは「1日あたり5,000円の保障」を買っているのと同じだ。この「自前の休業手当」があるだけで、フリーランスの精神状態は劇的に安定する。ただし、商品によって「精神疾患をカバーするかどうか」「免責期間(支払われない期間)が何日か」といった細かな条件が異なるため、プロによる比較検討が欠かせない。

多層的な防御戦略(ポートフォリオ)

保険以外にも、以下のような備えを組み合わせることが重要だ。

- 生活防衛資金の積増:最低でも生活費の1年分を現金で確保する。これは「心の安定剤」として機能する。

- 収益構造のリモート化・ストック化:現場に行かなければ1円も稼げない状態を脱し、自宅でも稼げる仕組みや、過去の成果物が稼いでくれる仕組みを少しずつ構築する。

- クライアントの分散:1社依存を避け、天候や景気の影響が異なる複数のクライアントと契約する。

- 小規模企業共済の活用:廃業時の退職金代わりだけでなく、緊急時の貸付制度を利用できるメリットがある。

- 法人化という選択肢:一定の売上を超えたら法人化し、社会保険に加入することで、会社員と同等の「傷病手当金」(参考:傷病手当金の仕組みと申請方法)を受け取れる権利を得る。

結論:台風6号で改めて気づく「リスクの可視化」の重要性

台風6号が日本を直撃する中、改めて思う。台風が来るたびに不安になるのか、それとも「備えは万全だ」と落ち着いて家で過ごせるのか。その差は、才能やスキルの差ではなく、単に「仕組みを知り、準備したか」どうかの差に過ぎない。

多くのフリーランスは、自分の事業についてはプロだが、自分自身の「休業リスク」については無頓着になりがちだ。「自分は大丈夫」という根拠のない自信は、台風6号のような自然災害の前では無力である。

まずは、自分の事業が止まったら月いくらの赤字が出るのか。家族を守るために最低限必要な現金はいくらなのか。それを可視化することから始めてほしい。

会社員と違う「補償ゼロの現実」を知った今、あなたはどう備える?

その答えは、あなたの事業と人生設計に合わせたオーダーメイドでしか生まれない。台風で焦る前に、まずは自分のリスクを可視化してみよう。

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら