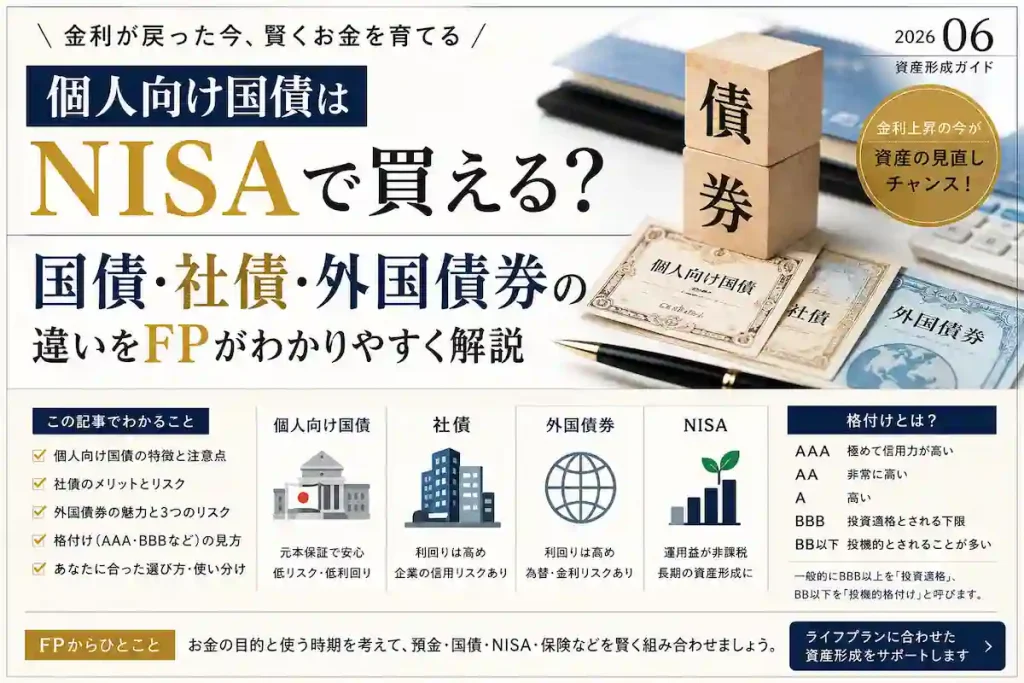

個人向け国債はNISAで買える?国債・社債・外国債券の違いをFPがわかりやすく解説

金利が戻ってきました。

日銀の政策転換以降、「預金金利が上がった」「国債の利回りが気になる」という声をよく聞くようになりました。実際、相談の場でも「個人向け国債って今どうなんですか?」「NISAと国債、どっちがいいんですか?」という質問が増えています。

結論からお伝えすると、個人向け国債はNISAでは買えません。ただし「国債かNISAか」という二者択一ではなく、それぞれ役割が違う金融商品です。

この記事では、債券の基本から国債・社債・外国債券の違い、格付けの見方まで、資産形成を考えるうえで知っておきたいポイントをFPの視点で解説します。

そもそも債券とは?

債券とは、国や企業にお金を貸す金融商品です。

株式が「会社のオーナーになる」のに対し、債券は「お金を貸す」イメージです。100万円分の債券を購入すると、発行体はその対価として決められた利息を支払い、満期に元本を返済します。

株式のように毎日価格が大きく動く商品とは性質が異なりますが、発行体が返済できなくなるリスク(信用リスク)は存在します。

個人向け国債とは?

個人向け国債は、日本国が発行する債券です。

- 発行者:日本国

- 満期まで保有すれば元本割れしない仕組み(発行元である日本国の信用リスクはあります)

- 最低金利0.05%保証

- 半年ごとに利息を受け取れる

- 1万円から購入可能

安全性を重視する方に選ばれやすい商品です。特に「数年以内に使う予定はないが、定期預金より少しでも金利を取りたい」という方の選択肢になります。

個人向け国債はNISAでは買えない

ここは誤解されやすいポイントです。

NISAは株式や投資信託などの運用益が非課税になる制度ですが、個人向け国債はNISA口座での購入対象外です。また、個人向け国債の利子には20.315%の税金が源泉徴収されます。

- 国債 → 利子は課税

- NISA対象商品 → 運用益・配当等は非課税

「どちらが得か」ではなく、お金の使い道と時期で使い分けるのが正解です。NISAの役割についてはNISA・iDeCoの前に!人生設計から考えるお金との付き合い方も参考にしてください。

社債とは?

社債は、企業がお金を借りるために発行する債券です。最近ではソフトバンクグループなどが個人向け社債を発行し、話題になることもあります。

- 国債より利回りが高い傾向がある

- 発行企業によって信用力が異なる

- 企業が倒産すると元本割れの可能性がある

「利回りが高い=お得」ではありません。その背景にあるリスクを理解したうえで判断することが大切です。

外国債券とは?

外国政府や海外企業が発行する債券を「外国債券(外債)」といいます。日本の債券より高い利回りが期待できる場合もありますが、主に3つのリスクがあります。

- 為替リスク:円高になると円換算の利益が減る

- 信用リスク:発行体の財務悪化による元本割れ

- 金利変動リスク:市場金利の変化による価格変動

例えば米ドル建て債券で利息が増えても、円高が進めば円換算では利益が目減りすることがあります。外貨建て商品全般に言えることで、外貨建て保険はやめたほうがいい?数字で検証するで詳しく解説しています。

また、金利が戻った世界の資産形成術では、現在の金利環境における債券・預金・NISAの使い分けについても触れています。

格付け(AAAなど)は何を表している?

債券には「格付け」が付けられていることがあります。格付会社が発行体の信用力を評価したものです。

| 格付け | 目安 |

|---|---|

| AAA | 極めて信用力が高い |

| AA | 非常に高い |

| A | 高い |

| BBB | 投資適格とされる下限 |

| BB以下 | 投機的とされることが多い |

一般的にBBB以上を「投資適格」、BB以下を「投機的格付け(ハイイールド債)」と呼びます。格付けが高いほど信用力は高い傾向がありますが、将来の元本や利息を保証するものではありません。投資判断では格付けだけでなく、発行体の財務状況や投資期間なども確認しましょう。

国債・社債・外国債券の違い

| 種類 | 発行者 | 利回り | 主なリスク |

|---|---|---|---|

| 個人向け国債 | 日本国 | 低め | 日本国の信用リスク |

| 社債 | 企業 | 中程度 | 倒産・信用リスク |

| 外国債券 | 海外の国・企業 | 比較的高め | 為替・信用・金利リスク |

結局、どれを選べばいい?

「一番おすすめの商品」はありません。お金の使い道と時期によって選ぶべき商品が変わります。

- 生活防衛資金 → 預貯金

- 数年以内に使う予定のお金 → 個人向け国債

- 老後資金など長期で増やしたいお金 → NISAを活用した資産形成

- 利回りを重視する場合 → 社債や外国債券も選択肢

預金金利が上がった今、「預金と国債どちらを優先すべきか」という視点も重要です。大手3行、預金金利0.4%へ。NISAと預金、どちらを優先すべきか?も参考にしてみてください。

債券と金利の関係:知っておきたい価格変動リスク

なお、債券は途中で売却する場合、市場金利の影響で価格が変動します。一般的には金利が上がると債券価格は下がり、金利が下がると債券価格は上がるという関係があります。

個人向け国債は途中換金の仕組みが一般の債券とは異なりますが、社債や外国債券へ投資する際には、この価格変動リスクも知っておきたいポイントです。

FPからひとこと

資産形成では、「一番利回りが高い商品」を探すよりも、「いつ使うお金なのか」を考えることが重要です。

実際のライフプラン相談でも、預金・国債・NISA・保険などを組み合わせ、ご家庭ごとの目的に応じた資産配分をご提案しています。

「NISAだけで大丈夫?」「国債も持った方がいい?」「教育費や住宅購入資金はどう準備すればいい?」

そんな疑問があれば、お気軽にご相談ください。

かながわFP相談所では、ライフプランをもとに一人ひとりに合った資産形成をサポートしています。

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら