子どもの医療費が無料でも医療保険は必要?FPが優先順位と例外を解説

「子どもの医療費って無料だから、保険いらないよね?」

相談でよく受ける質問だ。答えは「ほとんどのケースでは、子ども本人の医療保険より先に考えるべきものがある」になる。

ただし、例外もある。この記事では、子どもの医療費の実態と、「子どもに医療保険が必要なケース・不要なケース」をFPの本音で整理する。

子どもの医療費助成制度の現状

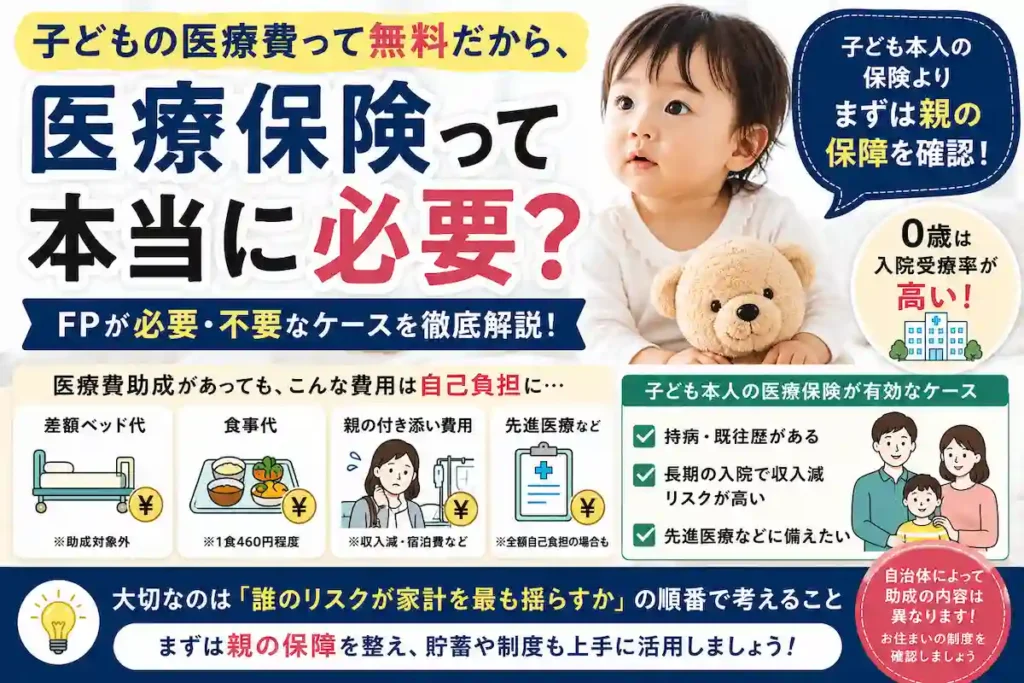

日本では、各都道府県・市区町村が子どもの医療費助成制度を設けている。多くの自治体では小学校卒業まで、あるいは中学校・高校卒業まで保険診療の自己負担分が助成される。

ただし、制度の内容は自治体によって大きく異なる。対象年齢・自己負担額(1回数百円の負担が残るケース)・所得制限の有無など、「医療費が完全に無料」とは限らない。「うちの自治体はどこまで助成されるか」を一度確認しておくことが重要だ。

子どもの医療保険は必要?不要?

結論から言うと、多くの家庭では子ども本人の医療保険の優先度は高くない。ただし例外がある。

「優先度が低い」と言える理由は、子どもの医療費は助成制度で手厚く守られているからだ。一方で「例外」があるのは、制度の穴が存在するからだ。以下で詳しく説明する。

0歳は入院しやすい?厚生労働省のデータを見る

子どもの医療保険を考えるうえで一つ押さえておきたいのは、乳児期・特に0歳は感染症などで急に入院するケースが比較的多いということだ。厚生労働省の「患者調査」でも、0歳の入院受療率は1〜4歳や5〜9歳と比べて高いことが示されている。

そのため「小さいうちは保険を使う機会があるかもしれない」と考えて、子ども向けの医療保険を検討するのは決して間違いではない。

ただし、多くの自治体では助成制度により保険診療の自己負担は大きく軽減される。実際に家計への影響が大きくなりやすいのは、医療費そのものではなく、親が付き添いのために仕事を休むことによる収入減や、差額ベッド代・食事代などの制度対象外の費用だ。

だからこそFPとしては、子ども本人の医療保険だけを見るのではなく、家計全体への影響という視点で備えを考えることが大切だと考えている。

それでも残る「制度の穴」

差額ベッド代

個室・準個室を使う場合にかかる費用で、医療費助成の対象外になることが多い。1日3,000〜10,000円以上が多い。

差額ベッド代は、患者側が個室等を希望・同意した場合にのみ請求できる。病院側の都合(感染管理など医療上の必要性)で個室に入れた場合は請求不可だ。ただし「個室を希望した」として同意書にサインするケースも実際には多く、1週間の入院で5〜7万円が別途かかることも珍しくない。

食事代

入院中の食事代は1食460円の自己負担(2024年時点)。助成対象外の自治体が多い。1週間入院で約10,000円程度かかる。

親の付き添い費用と収入減

ここが見落とされやすい。子どもが入院すると、親が付き添うことになる。

- 仕事を休むことによる収入減

- 付き添い中の食事・宿泊費

- 兄弟の送迎や家事負担の増加

- 病院までの交通費・ガソリン代

会社員なら有給で対応できるケースもあるが、入院が長引けば有給を使い切り欠勤扱いになることもある。自営業・フリーランスでは、付き添いの間は収入が止まるケースも少なくない。

実際、「子ども本人の医療費よりも、付き添い期間の親の収入減の方が家計ダメージが大きかった」という声を相談現場で多く聞く。

先進医療・自由診療

小児がんの治療等で先進医療を選択した場合、技術料は全額自己負担になる。こうした場合の備えとして、先進医療特約は検討価値がある。

FPの本音|子ども本人の保険より先にやることがある

子どもに医療保険を検討する前に、親の保険が整っているかを先に確認してほしい。

なぜかというと、子どもの入院で家計が揺らぐ最大の原因は「子どもの治療費」ではなく「親の収入減」だからだ。子どもの医療費は制度で手厚く守られているが、付き添いで仕事を休んだ親の収入は誰も補填してくれない。

親が就業不能状態になったとき・亡くなったときの備えが先に整っていれば、子ども本人の医療保険の優先度は下がる。

子ども本人の医療保険が有効なケース

例外的に、子ども本人の医療保険を優先して検討すべきケースもある。

- 持病・既往歴がある子ども:成人後に保険に入りにくくなるリスクを考え、早期加入で保障を確保する意味がある

- 親の付き添いで長期間仕事を休む可能性が高い家庭:差額ベッド代や親の収入減を補填する目的で入院一時金型の保険を活用する

- 小児がん・先進医療リスクをカバーしたい場合:先進医療特約付きの保険を検討する

また、子どものうちに保険に加入しておくメリットとして「保険料が安い」「一生涯保険料が上がらない終身型の場合は将来の負担が読みやすい」「健康状態の告知が通りやすい」という点もある。将来の加入しやすさを考えて早期加入を選ぶ考え方も否定はしない。

逆に、「子どもが元気で持病もない」「貯蓄が十分ある」「親の保険が整っている」という家庭では、子ども本人の医療保険の必要性は低い。

医療費助成が終わったあとの備えをどう考えるか

多くの自治体で助成が終わるのは中学・高校卒業のタイミングだ。その後は大人と同じ3割負担になる。

子ども本人の保険加入を検討するなら、「助成が終わる前に整えておく」という視点が一つある。特に持病がある場合、成人後に保険加入が難しくなることがあるため、早めに動くことで選択肢が広がる。

一方、健康な子どもであれば、成人後に自分で保険を選んでもらう判断でも問題ない。

2026年8月の高額療養費改正の影響

2026年8月から高額療養費制度の自己負担上限が見直される。対象は親(大人側)の負担だが、家計全体で考えると子どもの入院コストにも間接的に影響する。制度改正の詳細は「高額療養費制度が2026年8月から変わる|自己負担が増える人・増えない人」で確認してほしい。

よくある質問

- Q. 子どもの医療費が無料なら、医療保険は完全に不要ですか?

- 「無料」になるのは保険診療の自己負担分です(自治体によって対象年齢・自己負担額・所得制限は異なります)。差額ベッド代・食事代・先進医療は助成対象外になることが多く、さらに親の付き添いによる収入減は制度でカバーされません。完全に不要とは言い切れませんが、親の保険を先に整えることが優先です。

- Q. 子ども向けの医療保険はいつ入るのがベストですか?

- 持病・既往歴がある場合は早期加入が有利です。健康な場合は、助成が終わる年齢(中学・高校卒業)を目安に再検討するか、成人後に本人が選ぶ形でも問題ありません。

- Q. 子ども本人の医療保険に入るなら何を見るべきですか?

- ①入院一時金または日額給付金、②先進医療特約の有無、③保険料と保障のバランスが主な確認点です。子どもの入院日数は短期化傾向にあるため、入院日額より「一時金型」の方が実態に合いやすいケースがあります。

- Q. 学資保険と子どもの医療保険、どちらを優先すべきですか?

- 家計に十分な余裕がない場合は、教育資金の準備と親の保障を優先する家庭が多いでしょう。子どもの医療費は助成制度がありますが、教育費は将来ほぼ確実に必要になる支出だからです。子どもの医療保険は、親の保障と教育費の準備が一定程度整った後に検討するのが現実的です。

- Q. 共働き家庭と片働き家庭で子どもの保険の考え方は変わりますか?

- 相対的には変わります。共働き家庭は一方が付き添いで休んでも世帯収入がゼロにならないため、子ども保険の優先度は相対的に低くなる傾向があります。ただし入院が長引き夫婦で交代しながら対応すると、二人とも有給を使い切るケースもあります。片働き家庭は収入源が一人に集中しており、付き添い期間の収入減リスクがより大きい分、慎重な備えが必要です。

まとめ

子どもの医療費助成制度は手厚い。多くの家庭では、子どもが病院にかかっても窓口での自己負担は大きく軽減される(自治体によって内容は異なる)。

ただし制度の穴は存在する。差額ベッド代・食事代・付き添い親の収入減は助成対象外になることが多い。

FPとして整理すると、優先順位はこうなる。

- 親の死亡保険・就業不能保険を先に整える

- 貯蓄で差額ベッド代・食事代に備える

- 子ども本人の医療保険は「持病がある」「先進医療リスクをカバーしたい」場合に検討

保険は「誰のリスクが家計を最も揺らすか」の順番で考えることが大切だ。子どもが入院して本当に困るのは、多くの場合「親が仕事を休み続けること」だからだ。

保険は「入る・入らない」で考えるものではない。限られた保険料を、家計への影響が最も大きいリスクから優先して備えることが大切だ。

今の保険でその状況をカバーできるか気になる方は、証券の写真を送ってもらえれば無料で確認する。

この記事を書いたFPに直接相談できます

かながわFP相談所(奈良県橿原市)は保険・NISA・住宅ローン・ライフプランを中立な立場でサポートする独立系FPです。橿原市・奈良市・大和高田市・桜井市など奈良県全域+全国オンライン対応。

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら