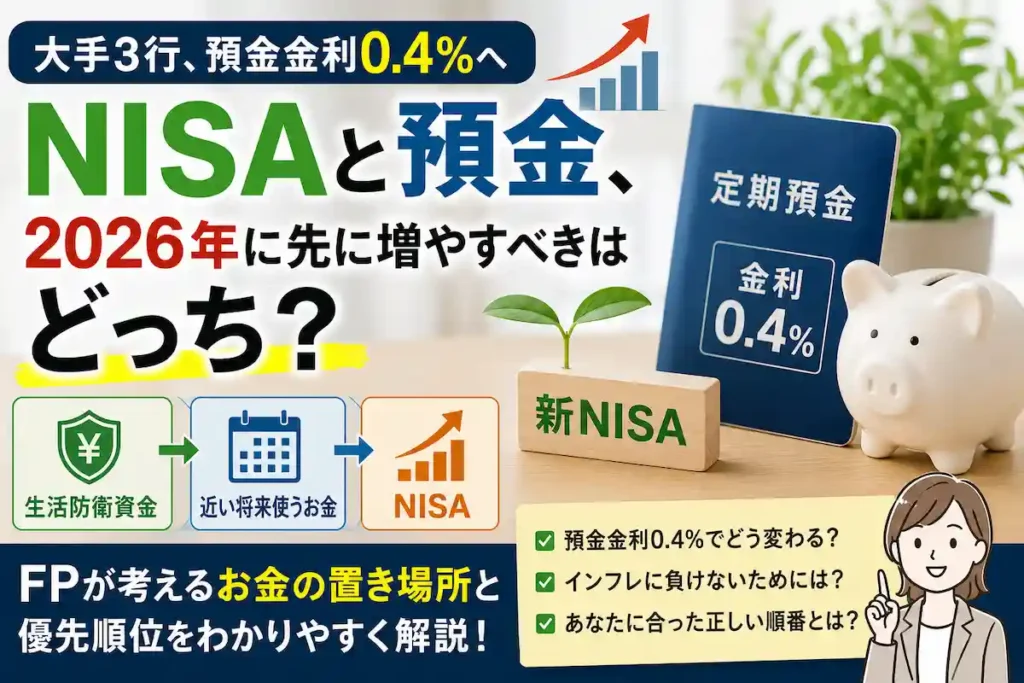

大手3行、預金金利0.4%へ。NISAと預金、どちらを優先すべきか?

大手3行の預金金利が0.4%へ上がり、「NISAと預金はどっちを優先すべき?」「生活防衛資金を残して投資していいの?」という相談が一気に増えました。

たしかに、長く続いた“預けても増えない時代”とは空気が変わってきています。普通預金や定期預金にも、少しずつ意味が戻ってきました。

ただ、結論から言うと、「預金かNISAか」を二者択一で考えるのは危険です。正しくは、生活防衛資金は預金、10年以上使わないお金はNISAという順番で分けて考えるべきです。

この記事では、預金金利0.4%という現実を踏まえながら、普通預金・定期預金・新NISAをどう使い分けるべきかを、FPの実務目線で整理します。

預金金利0.4%で何が変わる?普通預金・定期預金のメリットを整理

まずは、普通預金や定期預金でお金がどれくらい増えるのかを具体的に見てみましょう。預金金利0.4%でも、金額によって実感はかなり変わります。

たとえば100万円を年0.4%で預けた場合、税引前の利息は年4,000円です。税金を引くと、手取りはおおむね年3,100円台になります。

| 預金額 | 年利0.4%の税引前利息 | 税引後の手取り目安 |

|---|---|---|

| 100万円 | 4,000円 | 約3,200円 |

| 300万円 | 12,000円 | 約9,600円 |

| 500万円 | 20,000円 | 約15,900円 |

ゼロ金利時代と比べればかなり前進です。ただし、物価上昇が年2〜3%ある局面では、お金の実質的な価値は預金だけでは守りきれません。

つまり、預金金利0.4%は「預金の価値が復活した」というより、“置いておくお金”の置き場として以前よりマシになった、くらいの理解が実務的です。

ただし注意したいのは、預金金利0.4%は住宅ローン金利や企業の借入金利も上がる局面であることです。預金する側には追い風ですが、住宅ローンを抱える世帯には逆風になる可能性があります。金利上昇は『良いこと』でも『悪いこと』でもなく、家計全体で考える必要があります。住宅ローンへの影響は、日銀の利上げと住宅ローン金利への影響を解説した記事でも詳しく整理しています。

それでもNISAを後回しにしすぎてはいけない理由

NISAは元本保証ではありません。短期では値下がりもあります。だからこそ、生活費や直近の予定資金を入れる場所ではありません。

ただ、10年以上使わないお金まで全部預金に置いてしまうと、インフレに負けやすくなります。特に30代・40代の子育て世帯や、老後資金づくりを始める世帯では、この差がじわじわ効いてきます。

たとえば毎月3万円を15年積み立てるとして、預金とNISAでは将来の到達額にかなり差が出る可能性があります。もちろん運用成果は保証されませんが、長期の資産形成という目的に対しては、預金よりNISAの方が役割に合っているのは事実です。

NISAと預金、どちらを優先すべきか?結論は「生活防衛資金が先」

ここが一番大事です。

預金を優先すべきお金と、NISAに回していいお金は、目的が違います。

生活防衛資金はいくら必要か

一般的には、会社員なら生活費の3〜6か月分、自営業やフリーランスなら6か月〜1年分が目安です。

ただし、これはあくまで出発点にすぎません。子どもがいる家庭では教育費、持ち家世帯では住宅修繕費、車が必須の地域では車検や買替費用も見ておく必要があります。

生活防衛資金がまだ十分でないなら、NISAより先に預金を厚くする判断は合理的です。

普通預金・定期預金・NISAの役割の違い

| 手段 | 向いている目的 | 強み | 注意点 |

|---|---|---|---|

| 普通預金 | 生活防衛資金・すぐ使うお金 | 出し入れ自由、元本割れなし | 増え方は小さい |

| 定期預金 | 1〜3年以内に使う予定資金 | 元本が安定、使いすぎ防止 | インフレには弱い |

| NISA | 老後資金・長期資産形成 | 非課税で運用できる | 価格変動がある |

つまり、普通預金は「守る」、定期預金は「置いておく」、NISAは「育てる」です。役割が違う以上、優先順位は家計の状況で決まります。

こんな人はNISAより預金を優先すべき

- 生活防衛資金が生活費3〜6か月分に届いていない

- 自営業・フリーランスで収入変動が大きい

- 今後3年以内に住宅購入・教育費・車買替の予定がある

- 相場が下がるとすぐ解約したくなるタイプ

- クレジットカードの分割・リボ・カードローン残高がある

このタイプの人が無理にNISAを優先すると、相場下落より前に、家計の資金繰りで詰まることが多いです。

特に子育て世帯では、急な出費は本当に多い。教育費、習い事、家電の故障、車検、親の介護。こうした現実を考えると、預金の役割はまだかなり大きいです。

こんな人は預金を確保したうえでNISAを始めていい

- 生活防衛資金をすでに確保できている

- 毎月の家計が安定して黒字

- 住宅ローン返済や教育費計画が見えている

- 少なくとも10年以上使わないお金がある

- 下落局面でも積立を続ける前提で考えられる

この場合は、預金金利0.4%を理由にNISAを止める必要はありません。むしろ、守るお金は預金、増やすお金はNISAと役割分担した方が合理的です。

30代・40代の家計では預金とNISAをどう配分するか

30代共働き・子育て世帯

この層は、まず生活防衛資金6か月分を普通預金で確保。そのうえで、教育費のうち5年以内に使う分は定期預金、老後資金はNISAという形が基本です。

「児童手当まで全部オルカン」は少し攻めすぎです。教育費は使う時期が読めるので、全部を投資に振る必要はありません。

独身会社員

この場合は、生活費6か月分を普通預金で残し、残りはNISA積立を始めやすい局面です。定期預金は、近い将来に使う予定がなければ無理に厚くしなくても構いません。

50代で老後資金づくりを急ぎたい人

この層は預金だけでは間に合わない可能性が高い一方、運用期間も30代ほど長くはありません。したがって、現金比率をやや厚めに持ちつつ、NISAは無理のない積立額に抑える設計が現実的です。老後資金全体の考え方は、30代から始める老後資金準備と新NISA・iDeCoの優先順位を解説した記事も参考になります。

オルカン・S&P500を考える前に、現金比率を決めるべき理由

新NISAでオルカンやS&P500を選ぶ前に、まずは生活防衛資金と現金比率を決めておく方が、結果的に長く続けやすくなります。

相談現場では、順番が逆になっている人をよく見ます。

本来は、

- 生活防衛資金はいくら必要か

- 何年以内に使うお金があるか

- NISAに回していい余力はいくらか

- その後にオルカンかS&P500かを考える

この順番です。

商品選びを先にすると、家計に合わない積立額を設定しやすくなります。オルカンやS&P500の考え方そのものは、すでに新NISAでS&P500とオルカンだけでいいのかを解説した記事やS&P500とオルカンの選び方をFP目線で整理した記事で詳しく整理しています。

まとめ|預金金利が上がっても「預金かNISAか」の二択ではない

預金金利0.4%になった今でも、NISAと預金の優先順位は「どちらが得か」ではなく、「何のためのお金か」で決まります。

普通預金や定期預金の価値は、ゼロ金利時代より確かに戻ってきました。ただし、それは「NISAより預金が上」という意味ではありません。

生活防衛資金は預金、数年以内に使うお金は定期預金、10年以上使わない老後資金はNISA。この順番で考えると、家計はかなり崩れにくくなります。

- 生活防衛資金は預金

- 数年以内に使うお金は定期預金

- 10年以上使わない老後資金はNISA

「うちの場合、預金をどこまで残してNISAに回していいのか分からない」という方は、LINEで相談してください。家族構成・働き方・教育費・住宅ローンまで含めて、現実的な配分を一緒に整理します。

📋 NISAと預金、うちの家計ではどちらを優先すべき?

「生活防衛資金はいくら必要?」「オルカンを積み立てたいけど現金を減らして大丈夫?」という方は、LINEからご相談ください。家計全体を見ながら、無理のない優先順位を整理します。

▶ 長期金利2.81%とは?預金・住宅ローン・国債・NISAへの影響をFPがわかりやすく解説

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら