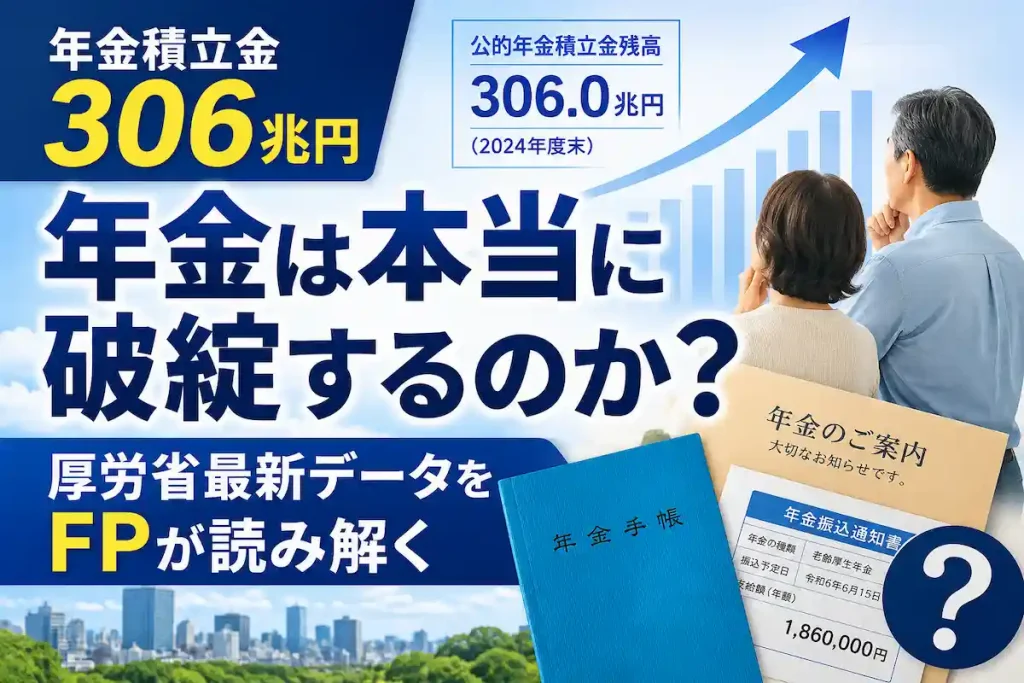

年金は本当に破綻するのか?年金積立金306兆円、最新データをFPが読み解く

「年金はどうせもらえない」

相談の場で、何度この言葉を聞いただろう。

30代の共働き夫婦、40代で住宅ローンを抱える父親、50代で老後が見え始めた会社員。立場は違っても、年金への不信感は共通している。

では実際のところ、日本の公的年金制度は破綻に向かっているのか。

2026年6月16日、社会保障審議会年金数理部会が「公的年金財政状況報告-令和6(2024)年度-」を公表した。FPとして1,000件超の相談を受けてきた立場から、この最新データを読み解いてみたい。

結論から言う

年金制度が近い将来に破綻する可能性は低い。

もちろん、将来の制度改正や給付水準の変化がないと言っているわけではない。

しかし、将来もらえる金額が今と同じとは限らない。

この2つは、まったく別の話だ。多くの人が混同している。「もらえるかどうか」と「いくらもらえるか」は、全然違う問題だ。

年金積立金は306兆円。それでも安心できない理由

2024年度末の公的年金積立金は306.0兆円。前年度末より2.0兆円増加した。

「年金は底をついている」というイメージとは真逆の数字だ。

なお、この積立金はGPIF(年金積立金管理運用独立行政法人)が国内外の株式や債券で運用している。ニュースで「年金運用益○兆円」と報じられることがあるが、この運用成果も年金財政を支える重要な柱の一つだ。

ただし内訳を見ると、運用損益分を除いた単年度収支は0.1兆円のマイナス。保険料収入と給付費がほぼ拮抗しており、積立金が増えたのは運用益2.0兆円のプラスによるものだ。制度は今のところ機能しているが、運用次第で状況は変わりうるという構造でもある。

なお、老齢年金以外に「障害年金」や「遺族年金」という柱もある。これらの仕組みについては「年金は本当に頼れるのか?遺族・障害年金と必要保障額の考え方」で詳しく解説している。

被保険者数は想定より多い。ただし出生率が問題

2024年度末の公的年金被保険者数は6,757万人。厚生年金被保険者数は財政検証の将来見通しを0.3〜0.4%上回っており、現時点ではプラス材料だ。

外国人の入国超過数が想定を上回っていることも、被保険者数の下支えになっている。

一方で、今回のレポートで最も気になった数字がある。

2024年の合計特殊出生率は1.15。財政検証の「出生低位」の仮定値と概ね同水準だ。

財政検証では出生中位(1.33程度)を前提としたシナリオが基本となっている。実際の出生率はその想定を下回り続けている。この傾向が続けば、将来の給付水準への圧力は強くなる。

実質賃金はすべてのシナリオを下回った

2024年度の実質賃金上昇率は△0.56%。財政検証のいずれのケースの前提も下回っている。

賃金が上がらないと保険料収入も増えず、給付水準の調整(マクロ経済スライド)の効きも悪くなる。年金財政にとってはマイナス材料だ。

この実質賃金の停滞は、家計の金融資産が過去最高を更新しても生活が楽になった実感が乏しいことの背景でもある。家計が保有する株式・投資信託は563兆円(2026年3月末)まで積み上がったが、野村資本市場研究所の推計ではその家計金融資産の過半を65歳以上が保有しており、現役世代の手取りが増えたわけではない(NISA貧乏の正体|「とりあえずNISA」で家計が破綻する理由と回避策)。

現在の平均年金月額は15.5万円

2024年度末時点の厚生年金受給者の平均年金月額は15.5万円(基礎年金含む)。男性17.3万円、女性12.0万円と大きな差がある。

女性の方が少ない理由は、厚生年金の加入期間が短いケースが多いからだ。専業主婦期間が長かった世代、パートで働いてきた世代には特に厳しい数字だ。

「年金はもらえない」が誤解である理由

日本の公的年金制度を廃止することは、政治的にも社会的にも現実的ではない。

理由はシンプルで、3,941万人の高齢者の生活を支えているからだ。年金給付総額は年間59.6兆円。これを止めたら社会が成り立たない。

問題になるのは「ゼロになるかどうか」ではなく、

- 支給開始年齢が引き上げられるか

- 給付水準がどこまで下がるか

- 保険料負担が増えるか

この3点だ。

相談現場で見てきたこと

1,000件を超える相談で気づいたことがある。

年金不信が強い人ほど、「もらえないから全部NISA」という極端な行動に走りやすい。

しかしこれは危うい。NISAは投資なので、老後のタイミングで相場が下がれば資産が目減りする。年金は「必ずもらえる定額収入」という性質があり、これは投資で代替できない。「NISA貧乏の正体|「とりあえずNISA」で家計が破綻する理由と回避策」でも触れているが、NISAは万能ではない。

逆に、「年金があるから何もしない」も危険だ。

特に気になるのは、病気で働けなくなったケースだ。がんや難病で就労不能になった場合、老齢年金が出るまでの間の収入をどう確保するか。障害年金の受給要件を満たせば支給されるが、申請から受給まで時間がかかる。その間の生活費、住宅ローン、治療費をどう乗り越えるか。この問題については「就業不能保険は必要か——「いちばん働けなくする病気」を、その保険は守ってくれない」で詳しく書いている。

年金だけを議論していると、こういう「途中のリスク」が抜け落ちる。

FPとしての結論

今回のレポートを読んで、私はこう整理した。

制度は維持される。積立金も増えている。ただし、出生率の低下と実質賃金の停滞が続けば、将来の給付水準への下押し圧力は強まる。

年金は土台だ。崩れはしない。ただ、小さくなる可能性がある。

だからこそ、

- 年金を「いくらもらえるか」で試算する

- 足りない分をNISA・iDeCoで補う(iDeCoはやるべき?迷っている人のための判断ガイド)

- 働けなくなった場合の備え(就業不能保険・障害年金)を設計する

- 住宅ローン・教育費と老後資金を同時に整理する

この4つを家計全体で設計することが、本当の意味での老後対策になる。

「年金を信じるか信じないか」ではなく、「年金を前提にどう準備するか」。相談に来る方には、いつもそう伝えている。

まとめ

2026年6月に公表された最新レポートを見る限り、年金制度が直ちに破綻する状況ではない。積立金は306兆円まで増加し、被保険者数も想定を上回っている。

一方で、出生率の低下と実質賃金の停滞は「マイナス材料」として明記されている。この傾向が続けば、将来の給付水準は想定より低くなる可能性がある。

「年金はもらえない」は誤解。しかし「年金だけで大丈夫」も過信。

その中間にある現実的な準備が、家計を守ることになる。老後の医療費と保険の関係が気になる方は「高額療養費があるから医療保険はいらない?入院経験FPが見た「見落とされがちな3つの負担」」もあわせてご覧ください。

出典:社会保障審議会年金数理部会「公的年金財政状況報告-令和6(2024)年度-」(2026年6月16日公表)/厚生労働省「令和6(2024)年財政検証結果」(2024年7月3日公表)

キャッシュフロー表を使って、老後のお金を一緒に整理します。奈良県橿原市のFPが全国オンライン対応しています。

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら