2ヶ月で2回の手術、52歳FPの家計簿。膀胱腫瘍の医療費公開と「月またぎの罠」の洗礼

肩の次は膀胱。52歳FPを襲った不運の連鎖

こんにちは。奈良・橿原のFP、金川です。

先日、11月に受けた右肩の手術(関節唇損傷)について、実際にかかった費用と保険給付のリアルを公開しました。

【実録】肩の手術・医療費・保険給付のリアル。通院特約の重要性を痛感

この時は、手厚い保障のおかげで家計全体ではプラスになり、保険のありがたみを心底実感したものです。

しかし、人生のシナリオはそう甘くはありませんでした。肩のリハビリに励んでいた年末、今度は膀胱に腫瘍が見つかりました。

今回は、年末年始の入院で実際に支払った生々しい領収書の数字と、プロのFPが勘定よりも感情を優先せざるを得なかった切実な理由をお話しします。

【実録】膀胱腫瘍手術の医療費明細

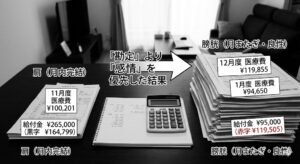

今回の手術(TUR-Bt)は、12月28日から1月5日までの9日間でした。ここで、FPとして最も注視すべき月またぎによる医療費 の変化をご覧ください。

2025年12月28日から31日(4日間)

- 窓口支払額:119,855円

- 高額療養費制度適用(自己負担):81,895円

- 差額ベッド代(個室4日分):35,200円(※前回受診時の精算返金含む)

- 食事代ほか:約2,760円

2026年1月1日から5日(5日間)

- 窓口支払額:94,650円

- 自己負担額(3割分):44,020円

- 差額ベッド代(個室5日分):44,000円

- 食事代ほか:6,630円

9日間の合計支払額は、214,505円となりました。

FPの勘定を吹き飛ばした、患者の感情

実は今回、私は最初から月を跨ぐ入院は経済的に損だと分かっていました。高額療養費制度は、1日から末日までの暦月で計 算されるからです。

さらに、私の保険には60日のインターバル制限があるため、11月の手術から期間を空けなければ、入院一時金の給付にも影響が出る可能性があることも知っていました。

1月まで待ってから入 院すれば、自己負担は数万円安くなる。

お金のプロとしての勘定(計算)はそう告げていました。しかし、一人の患者としての感情は違いました。

もし、これが進行の早いがんだったら? 待っている間に手遅れになったら?

そう思うと、1日でも、1時間でも早く手術台に向かいたかった。結果として良性でしたが、あの結果が出るまでの恐怖の前では、数万円の損得など、何の判断基準にもならなかったのです。

これが、患者になって初めてわかる真実です。お金のプロであっても、命がかかった瞬間に合理的な判断を貫くことは、不可能なのです。

【もし悪性だったら】さらに残酷な「給付金の境界線」があった

幸い、私の腫瘍は良性でした。しかし、もしこれが「がん(悪性)」だった場合、話はさらに複雑になります。

実は、がん保険に入っていても、診断された病名が「上皮内がん」だったり、特約の条件を数日満たしていなかったりするだけで、100万円単位の給付金がゼロになる、あるいは半額になるという現実があります。

良性か悪性かの恐怖に加え、この「契約の落とし穴」による金銭的ショックが重なれば、もはや冷静ではいられません。私の体験の裏側に潜む、がん保険の「出ない理由」を今のうちに知っておいてください。

家計のリアル:肩のプラスと膀胱のマイナス

今回の膀胱腫瘍手術で受け取る保険金は以下の通りです。

- 入院給付金:5,000円 × 9日間 = 45,000円

- 手術給付金:50,000円

- 給付金合計:95,000円

窓口支払額が約21.4万円に対し、受取額が9.5万円。つまり、約11.9万円の持ち出し(赤字)となりました。

【比較】11月と1月の決定的な違い

| 比較項目 | 11月:肩(2泊3日) | 1月:膀胱(9日間) |

|---|---|---|

| 入院タイミング | 月内完結 | 月またぎ |

| 窓口支払額 | 約10.0万円 | 約21.4万円 |

| 保険給付額 | 約26.5万円 | 約9.5万円 |

| 最終的な収支 | +16.5万円の黒字 | ー11.9万円の赤字 |

なお、2026年8月からこの高額療養費制度の自己負担限度額が引き上げられます。詳しくはこちらの記事をご覧ください。

二度の手術を通じたトータルの収支は、約4.6万円のプラスで着地しました。もし保険がなければ、窓口負担だけで30万円を 超え、タクシー代やリハビリ費用が家計に重くのしかかっていたはずです。

まとめ:本当の安心は損得の先にある

今回の体験を通じて、私が確信したことがあります。

保険で儲ける必要はありません。しかし、保険があることでお金の都合で治療を1日も遅らせずに済む。この心の余裕こそが 、私が今回手に入れた最大の給付金でした。

高額療養費制度は心強いですが、月を跨げば自己負担は跳ね上がります。差額ベッド代も、あのバルーン(管)の痛みに耐え、安眠を確保するためには必要なコストでした。

月を跨いでも、良性腫瘍でも、お金のことを気にせず最善の治療を選べるか?

そう自問自答してみてください。不安が残るなら、私の領収書を生きた教材として、一緒に作戦を立てましょう。FPとして、そしてバルーンの不快感を乗り越えた一人として、全力でサポートします。

監修:かながわFP相談所 FP金川

この記事を書いたFPに直接相談できます

かながわFP相談所(奈良県橿原市)は保険・NISA・住宅ローン・ライフプランを中立な立場でサポートする独立系FPです。橿原市・奈良市・大和高田市・桜井市など奈良県全域+全国オンライン対応。

📖 合わせて読みたい

膀胱がんの治療と再発率|2人に1人が再発する「管理が必要ながん」とがん保険の選び方

この記事を書いた人

かながわFP相談所

AFP2級FP技能士宅地建物取引士二種証券外務員

奈良県橿原市の独立系FP。外資系生保・乗合代理店・不動産会社での実務を経て独立。特定の保険会社・金融機関に属さない中立的な立場から、保険見直し・NISA・住宅ローン・ライフプランニングなど家計全般のご相談に対応。IFAとして資産運用アドバイスも行っています。

奈良・橿原でFPとして活動を始めて8年。2025年に二度の手術を経験し、病室で痛感したことがあります。人は心身が揺らいだ瞬間、どれほど知識があっても正しい判断ができなくなるという現実です。数字の正解より、迷った瞬間に隣で一緒に地図を広げる存在でありたい。

≫ 52歳、FP金川が病室で見た真実と、詳しい経歴はこちら